「機車貸」、「手機貸」、「萬物皆可貸」,這類「融資租賃貸款」在近年蔚為風潮,但其背後衍生的高額利率、各種名目的加收費用和隱晦的合約條款,卻也演變成眾多糾紛,讓許多借款人如墮五里霧中,最後為不斷堆疊的債務所困。

究竟「融資租賃貸款」該如何定義?為何作為台灣經濟檯面下重要動力的融資體系,其借錢對象一路從中小企業轉向個人,形式也從實體資產抵押變成只要出示照片就能借錢?這當中歷經哪些發展和變化,台灣會再迎來新一場「卡債風暴」嗎?透過多方訪問,我們試圖找尋解答。

今年(2025)3月,42歲的李小姐一頭栽入了如泥淖般的債務陷阱裡。

眼前這位用鯊魚夾隨意夾住長髮、身著輕便家居服的單親媽媽,去年才帶著5歲兒子從台中搬到南投。為了節省開銷,她自己動手刮除壁癌、重新上漆,也自己修門、補紗窗,將新租下的四樓透天厝改造為住處兼寵物貓舍;但在新環境裡,她卻顯得更加疲憊,因為週一到週六忙於居服工作,週日更是「超級戰鬥日」──得招呼來看貓的顧客、修繕家具、處理家務,還要時刻緊盯放假在家的孩子。

她勤勉工作,目的在於償還前夫留下的債務、重新振作傾頹的貓舍、還為了許諾給兒子一個更好的未來。只是搬家花費使她手頭更加窘迫,過去的欠債加上利息也還在膨脹,為了暫時度過難關,李小姐在搜尋引擎中鍵入「借錢」兩個字,並點下了其中最醒目的連結。

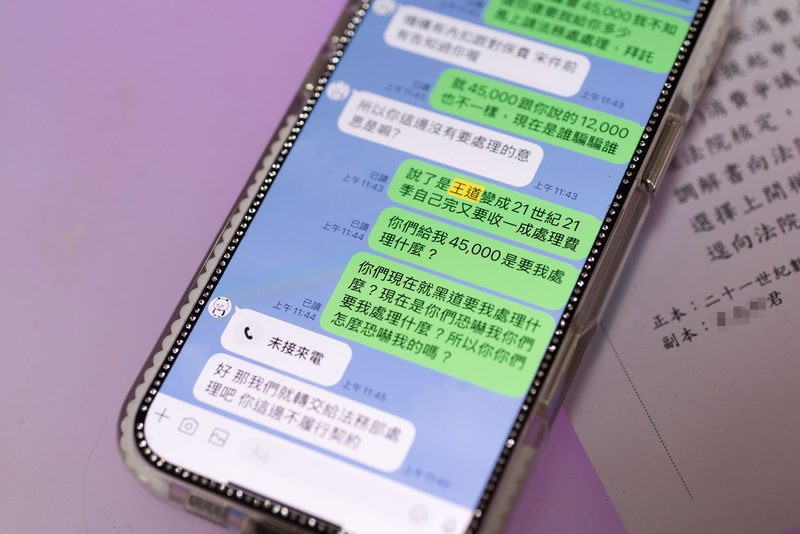

幾個小時後,一位自稱「王道」的規劃顧問聯繫上她,表示自己是銀行專員,能協助貸款10萬元,利率條件漂亮。李小姐以為是「王道銀行」,便不疑有他,與對方交換LINE帳號,並交出自己的申貸資料。

隨後,顧問傳來一紙「委託代辦契約書」,正為貓舍重整焦頭爛額的李小姐壓根沒注意到,紙上一項但書寫著:乙方(王道)與王道商業銀行股份有限公司無任何關係,亦非貸與款項之金融機構。

簡而言之,與李小姐接觸的並不是王道銀行,而是一間名字相近的「代辦公司」──「王道國際理財顧問公司」,他們代替債務人跟融資公司申請貸款,而這項服務的委託費用是總金額的20%,小小的字跡就藏在密密麻麻的契約條款裡頭。

聽到這個結果,李小姐一愣,自責粗心沒有第一時間問清楚貸款名目;但緊接而來的另一筆收費,讓這位單親媽媽嚇得說不出話。貸款進帳那一天──整筆60,000元的借款除了已經先被核發貸款的「廿一世紀資融股份有限公司」扣掉15,000元手續費與對保費外,加上「王道國際理財顧問有限公司」收取20%的代辦費、12,000元,整筆貸款最後僅剩33,000元,而她連本帶利要償還75,240元。

採訪過程中,她不禁向我們大吐苦水:

「要收什麼錢直接跟我講就好,我會評估。但我從頭到尾都以為『王道國際』是銀行,不是代辦,電話中也沒聽到業務提起什麼代辦費,最後兩邊都收錢,還叫我一定要還,強迫我消費,是不是現在融資都故意用騙的?」

在這段慘痛經歷裡重重摔了一跤的李小姐,如今還在掙扎。款項下來後,她立即向當初接洽的「王道」業務表明要取消申貸,但既然錢已核撥,她的請求只是徒勞。「王道國際」告知她合約白紙黑字寫得清楚,隨即將電話轉交法務;「廿一世紀」則指稱是代辦沒有說清楚申貸細節,貸款必須按時繳納。

一來一往之間,進退維谷的她轉而向台北、高雄兩處的消費者服務中心申訴,寄望公家機關能介入仲裁,但無疾而終。

其實,李小姐的記事本裡,還記著好幾筆中租迪和與裕融的貸款還款金額與繳納期數,這並不是她第一次與融資公司交手,卻是第一次出現爭議。

幾年前,李小姐當時的先生辭去穩定的聯結車駕駛工作,離職前向銀行貸了120萬。但消費習慣不佳,加上投資太陽能板失利,讓整個家庭的財務逐漸出現缺口,婚姻也陷入僵局;因為自營貓舍屬非固定收入,李小姐難以再從銀行貸得任何款項,她才會轉而向融資公司求援。

2022年,李小姐就用手邊一台老舊中古車成功取得裕融核發的77萬元「汽車貸款」;同時,她也拿自己名下的中古機車向中租迪和與和潤分別申請到各15和30萬元的「機車貸款」。但共計122萬元的借款根本不夠償還所有債務,一方面要擺脫失敗的婚姻、又想讓發展遲緩的兒子有辦法接受更好的治療,李小姐牙一咬,又跟裕融底下的裕富公司申請了「商品貸」。過程中,她聽從業務建議,用購買「音響」為名義,取得一筆20萬元的貸款──實際上,這台「音響」根本不曾存在。

這些利率約在16%邊緣的融資租賃貸款,成為她當時的救命稻草。

為了還清這些借款,過去幾年來李小姐不斷試著開源節流,也考取證照擔任居服員;但她每月須繳納的貸款費用,幾乎吃光居服員40,000元的月薪。儘管她一再強調不會因融資借款利率較高而有所怨言,也始終堅持按時還款,但她和兒子的生活費全仰仗貓舍起起伏伏的營收,本以為可以暫時度過難關的借款,又出現各種名目的加收款項,這讓本就捉襟見肘的她,落入更深的債務陷阱裡。

實際上,發生在這位單親媽媽身上的故事也並非單一個案,過去幾年間,類似的融資糾紛已經蔓延整個台灣社會。

此外,金融監督管理委員會(簡稱金管會)銀行局長童政彰接受《報導者》採訪時也提到,經濟部所屬的「中小企業聯合輔導基金會」,每年都會協助消費者與融資公司進行協商,而這類統計的數量在2012年是206件,此後逐漸攀升,至2021年翻倍來到高峰486件,去年仍維持在364件。

同樣的狀況也發生在民代辦公室裡。立委王世堅就指出,他們辦公室從2018年起就陸續接獲超過百起陳情,內容全是相仿的融資借貸陷阱。他舉出以下兩起誇張案例說明:

- 虛假交易:200公斤幽靈和牛 該案中,為了規避《公司法》第15條明訂公司資金原則上不得貸與他人的規定,全台規模最大的租賃公司中租迪和創造出「虛假交易」。業務拿出一紙買賣合約,先是捏造出借款人手中有一筆「200公斤A5和牛」的假象,並設計待中租迪和以200萬元買下這批「幽靈和牛」後,再讓借款人分期買回。不僅分期支付的金額須加上53萬元利息,借款人事後發現到手的帳款還被加收80萬元的履約保證金和10萬元手續費。

- 造假話術:人頭公司與翻倍利率 另一起案例中,事主同樣是中租迪和。男子阿和(化名)為了借款,夥同中租迪和謝姓業務設計出一齣人頭公司騙局。阿和先是以擴展業務為名哄騙姊姊擔任負責人,在台中成立一間一人公司,流程所需的大小章、會計證明和開戶等均由謝姓業務直接從旁協助。塵埃落定後,阿和表示自己公司需要周轉借錢,因此請中租迪和業務找上姊姊,拿來一本夾帶本票的空白合約指示她簽名。 過程中,姊姊也曾質疑這間沒有營業事實、沒有收入的一人公司為何可以一下就借到2,000萬元,業務向她再三保證有阿和做保人,還款沒問題。這筆融資貸款隨即以假買賣園藝用品的方式,撥款1,600萬元入帳。同樣手法在半年後再次上演,2,500萬元的借款最後中租迪和撥款1,900萬元。姊姊為了協助弟弟度過難關,將帳戶內的金額全數匯出,最後卻換來法院的強制執行命令,她這才知道阿和已經潛逃境外,而她每個月要拿出4成薪水來還債,且還款年限長達數十年。

面對上述這類騙局,王世堅辦公室曾多次協助被害人向中租迪和進行調解,然而對方給出的答案卻出乎意料地強硬:合約已簽、本票在手、依法執行;至於涉及詐欺行為的業務員則早已離職不知所蹤。對於這樣的回應,王世堅痛批融資公司為了放貸,就算手段遊走在法律邊緣也在所不惜,而被害人幾乎要花一輩子來償還高額利率。

他的團隊也觀察到,上百件陳情案例中,融資貸款還存在不同變化:機車貸、汽車貸、手機貸、商品貸,甚至是萬物貸,也就是任何東西都可拿來和融資公司借款。而在這些五花八門的貸款中,「虛假交易」、「造假話術」、「多次剝削」等狀況多有所在,許多借款人更在業務指示下簽下「空白本票」,從此債不離身。

「我們看到的融資亂象,就是因為現在法律沒有訂得很明確。他(融資公司業務)會叫客戶簽契約,你只有聽我的才能借到錢,所以不但要手續費、代辦費、違約金,還有一大堆巧立名目的費用,加起來利率都超過20%、25%以上,然後叫客戶簽空白本票,根本是有牌的地下錢莊,出了事又說是業務員個別行為,這樣來吸民眾的血汗,不可思議。」

王世堅表示,這也成為2024年他在立法院質詢時特別點名中租迪和、和潤、裕融「薯條三兄弟」的起因。

不僅如此,負責相關業務的立法院財政委員會裡,早已討論過如今的融資借貸亂象。立委賴惠員就指出,光是司法院的裁判紀錄就顯示,2023年中租迪和債務人聲請債務更生案件就比2022年多了80件,2024年更多了131件,急遽上升的數據正凸顯融資借貸亂象已成為嚴重的社會問題。

然而這些亂象從何而起?我們必須先從頭解析這些貸款的本質,他們其實有一個統一的名目:「融資租賃貸款」。

中華融資租賃企業交流協會理事長黃守文向我們解釋,「融資租賃」本身是因應中小企業需求而生,早在1980年代的台灣就十分盛行。當小規模的企業需要設備卻無財力購買時,租賃公司會出租機器給這些企業,而企業則透過分期支付租賃貸款來實現生產,待租期滿後,設備所有權則歸承租企業所有,這便是融資租賃的由來。

到了1990年前後,「融資租賃」不再只是企業獨享,開始面向個人。黃守文指出,當時形式以汽車貸款為主,因市場競爭,部分融資租賃公司的汽車增貸貸款就能核貸到中古車價的200%甚至更高。此後,市場陸續擴張至商品「無卡分期」領域,包含購買新機車在內。

直至2016年左右,中租迪和、和潤、裕融三大租賃公司以買賣融資方式推動「機車原車融資」業務,也就是所謂的「機車貸」,讓借款人手中的中古機車最高可融資30萬元,以此正式進入商品貸的戰國時代。

一、1990年起:線下無卡分期

- 租賃公司與機車行合作,讓購買者分期付款。租賃公司先把機車金額撥款給機車行,機車行轉讓「應收帳款」給租賃公司,購買者則分期付款給租賃公司

- 租賃公司也將此模式引進醫美等其他產業領域

- 此時融資仍建立在「有實體商品交易」、「實體商品價值」的模式

二、2016年:機車原車融資、增貸

- 借款人可用中古機車做擔保品向租賃公司借款,之後分期付款買回

- 還未分期還清的機車亦能向租賃公司增貸

- 貸款金額已經高於中古機車價值,打破以「實體商品的實質價格」放款模式

三、2018年:線上無卡分期

- 因應電商興起,中租迪和與Yahoo電子商城合作推動「無卡分期」服務,將存在30年的線下無卡分期模式搬到線上。租賃公司消費者貸款業務開始飛快成長

四、2018年:手機貸、萬物貸

- 將「機車原車融資或增貸」模式套用到手機

- 從手機再演變至冰箱、家電等萬物貸

- 甚至進入沒有實質商品存在的「假交易真貸款」

(資料來源:綜合採訪;資料整理:孔德廉)

在三大租賃公司任職近十年的資深業務ZIV,正好見證了融資租賃的急速變化。他向《報導者》解釋,「無卡分期」市場之所以存在,是因為這樣的服務,正好對應到過去台灣民眾的需求。一來,並非所有人都能持有信用卡,再者「無卡分期」動輒36期的分期服務也遠勝傳統信用卡最多24期的分期,可以有效降低借款人每月的還款壓力。對商家來說,他們也得以擴大客群,融資公司則可賺取其中衍生的利率。

這項服務面對的店家多半是遍布全台的機車行與醫美中心,ZIV就必須時常待在店面裡軟磨硬泡。

然而這種實體店面在數量上終究有其局限。直到2018年6月,中租迪和結合Yahoo奇摩購物中心,首次推出「線上無卡分期」,將過往只存在於線下的服務轉到網路上,也將無卡分期的客群從少數商家轉向廣大消費群眾,創造了龐大的利基。

一位在中租迪和負責該項服務的主管告訴我們,短短7個月內,中租線上無卡分期的業績是3,600萬元,遠遠超過當時設定的1,000萬元目標。2021年底,中租迪和高層接受媒體採訪時提到,中租預定給無卡分期的總額度接近600億元,是他們主攻成長的核心業務。

線上無卡分期的蓬勃發展,連帶造成融資租賃的巨變。ZIV解釋,大量因為無卡分期湧入的消費者成為貸款的潛在客戶,融資公司則加速推動「汽車貸」和「機車貸」;這當中又以「機車貸」為主力,因為根據交通部統計,截至2024年底,全台共有1,465萬6,084台機車,對照同時期人口,等於每百人就有62.6台機車,超高的普及率成為優先推廣的目標。

而在起先的「機車貸」中,只要一台中古機車就可以貸款至35萬元左右,讓許多民眾趨之若鶩。這類貸款方案原理就是借款人先將中古機車出售給融資公司,再用分期方式買回實現債權讓與,但此時的貸款仍根基於實際存在的物品之上。

直到2019年,轉投裕融懷抱的ZIV發現貸款形式開始轉變。在從事無卡分期推廣時,公司會鼓勵業務開始推廣新推出的「商品貸」。

「商品貸就等於是變相的信貸,像我會去問你家有沒有電視或冰箱?有就可以設定你家的電視或冰箱做商品貸,給你30、40萬元,但我根本沒有去你家看你有沒有電視或冰箱。為什麼要做(商品貸)?因為機車還是受限於有車的族群,如果我把口開到機車以外的人,像大家一定有手機嘛,就變成手機貸啊,當時那是藍海市場,」ZIV補充說明。他也提及,許多手機貸的目標就是鎖定年輕、有強烈消費需求的大學生。

不只是公司賺錢,旗下業務也荷包滿滿。ZIV和我們分享,當時一筆商品貸就能為他帶來將近10,000元的收入,業務月薪20、30萬元是常態,業績頂級的人月收更高達50至70萬元。只是他也承認,優渥收入是建立在管理失序與針對債務人的剝削上。

2020年爆發的COVID-19疫情,又意外推升了融資租賃市場的火熱。

隔離、無薪假等措施,讓許多本就仰賴現金收入的工作者斷炊,信用變糟更無法向銀行貸款,借款需求因而朝融資租賃流動。身兼卡債受害人自救會顧問的輔仁大學社會學系副教授吳宗昇,也是在疫情期間發現融資租賃市場的變化,他形容那幾年有不少人的狀況是「先借了再說、先活下來再說」。他觀察,即便融資利率再高,還會被加收各種名目的費用,但當這些經濟脆弱者受到風險侵襲時,其實別無選擇,只能靠這樣的方式才能存活。

與之相對,一位在疫情前後入行的融資業務小邱則回憶到,幾年前生意鼎盛時,他所在的台中,融資租賃公司一間一間地開,辦公室遍布當地的兩棟樓內,隨便探頭一看都至少可以發現兩間貸款公司,密度極高。

當時,劉睿哲比對工會投保紀錄、「Gogolook」蒐集的資訊、以及過去雙卡風暴時積累的債務人人數,估算出台灣有融資需求的人數約莫落在200萬至400萬人之間,只要挑選其中中低風險的族群進行放貸,可回收的8至10%利息就能創造利潤,足以撐起「Gogolook」新創的第二賽道,這給了他進攻融資租賃市場的動機。

不只是科技公司,電商巨頭「PChome」旗下子公司「二十一世紀數位科技股份有限公司」也在相近的2021年推出「瑪吉PAY」,宣布承作手機與機車兩種貸款方案。

只是隨著愈來愈多業者湧入,本就不受管制的融資租賃市場開始產生質變,甚至與詐騙和博弈有所牽連。

2022年上半,一位「美國軍官」透過Facebook找上小芳。在這起常見的交友詐騙陷阱裡,小芳的警戒與敵意很快被每天的噓寒問暖瓦解,兩人轉往LINE聯繫,還透過語音聊天、交換照片,感情迅速升溫。半年後,「軍官」成為男友,開始提及虛擬貨幣的投資可以為兩人未來鋪路。基於信任,小芳陸續小額投資,請男友經手操作。報表上亮眼的收益讓她心癢難耐,不僅拿出儲蓄加大投資力道,甚至向親友募集了上百萬元資金。

眼見獲利數字愈來愈高,小芳決定退場,但男友告訴她,大筆「出金」須先繳稅,並建議手邊幾無現金的小芳,可找他的好友──中租合迪業務王先生幫忙。

騙局升級由此開始,小芳聯繫上王姓業務,憑著殘餘價值約40萬元的中古汽車,申辦了100萬元的融資貸款。從「美國軍官」那得知小芳狀況的王姓業務,並沒有出言勸阻,不出半小時,小芳簽下了120萬元的本票,以及月還款20,000元的貸款合約書,而男友則從此消失,留下她背負一身債務。

另一項和融資租賃貸款連結的場景,則險些賠上幾個家庭。

2024年初,David找上《報導者》,因為他的弟弟正深陷賭博債務中。與常見的情況不同,Lue(化名)積欠的對象,是位處新北市林口區的4間台灣運彩彩券行,債務規模約為260萬元。

這不是Lue第一次欠債了,過去幾年,David砸鍋賣鐵來幫弟弟還債,甚至準備把自己的房子都拿去抵押,但賭債永遠還不完。他很好奇為何合法的運彩會成為賭博的深淵,於是David翻出弟弟手機,發現響個不行的LINE群組正是由彩券行所經營,裡頭不斷跳出各項比賽的預測與賠率,提醒客人們盡早下注。

就如這位彩券行老闆所言,David在弟弟Lue的手機裡發現了各種融資租賃借款的紀錄,有上市企業中租迪和的手機貸、台灣大哥大旗下的大哥付、PChome旗下的瑪吉PAY、還有Gogolook的JUJI招財麻吉⋯⋯全部累積起來,融資租賃貸款的月付金額就高達14萬元。

「我覺得問題其實是出在運彩彩券行,因為彩券行不只會鼓勵客人下注,而且還有提供(借款)額度給你,他們本身就有配合的借貸管道,客人今天賭完了、沒錢了,他可以直接推薦要找誰,」David指出。在他忙著幫弟弟還債時,也一面和彩券行、融資租賃業務和債務整合業者打交道,一邊打探這些行業的運作與連結。他找上《報導者》就是想提供弟弟案例提醒大家,當運彩跟一通電話、一個線上連結就能輕易借款的時代,會有多少家庭瞬間就陷入債務深淵。

當我們向David所指的幾間位於林口的運彩行詢問時,其中一名櫃檯人員並不否認這類合作關係的存在,但點出責任應該在賭客毫無節制的慾望上。站在經商立場,業者也覺得自己無可厚非。「其實現在客人都會欠店家錢,啊店家一定想要拿回錢,例如我在店裡簽了30,000,你一定想趕快拿到錢,啊現在有做汽車借貸、機車借貸什麼的,你就介紹他去借,因為你想拿到錢,」劉姓老闆指出。

與詐騙、賭博結合,絕非融資租賃產業的本意,然而當借款變得便利、管制始終鬆散,這些非法活動意外地創造了借貸場景,更進一步推升融資租賃市場的成長,成為其中藏汙納垢的一隅。

面對質疑,被點名的金管會澄清,目前登記在台北市租賃商業同業公會(簡稱租賃公會)內的業者一共有40家,其業務規模只有7,200億元,其中企業融資占四分之三、消費融資只占四分之一,與卡債風暴不能相提並論。即便如此,面對民意壓力,金管會仍在今年4月正式宣布優先把12家融資租賃公司納入《金融消費者保護法》適用,以此強化消費者保障。第一階段就是鎖定中租迪和、裕融、和潤及日盛台駿4家上市集團,旗下共12家融資租賃公司。

就在官方祭出管制手段後,三大也有所改變。除了實行實名制,要求旗下經銷商業務具名,也將汽車貸的放款上限從車價的220%下調至130%,同時機車貸可放貸金額也從30萬元下修至10萬元。這樣的變革使得這些融資租賃巨頭的營收出現快速下滑,但也很快有人接過火炬。

《報導者》爬梳多間公司公開財報時發現,推出「瑪吉PAY」的「PChome」旗下子公司「二十一世紀數位科技股份有限公司」成為最大受益者,其營收從2022年的7.5億元一路攀升至2024年的15.2億元,規模幾乎可與2022年中租旗下消費者貸款的營收相提並論。然而這樣不斷擴大的融資租賃公司,並不在政府預備管制的範圍內,更遑論其餘6,000多家隱於市的公司。

在數千億元的融資規模持續膨脹下,台灣是否能承受再一次的債務風暴來襲?放任不管的後果,或許就像吳宗昇的觀察:如今的融資租賃貸款更貼近「掠奪性貸款」(predatory lending)的定義,它的利率很高、放貸手段不正當、加收各種名目的費用,甚至根本忽視了借款人的條件與還款能力,把所有經濟脆弱者的血肉吃乾抹淨。

而融資體系不受控制的發展,帶來的另一項破壞則是體制的崩解。融資涉及到整體社會對資金的獲取,也支持企業業務擴張、投資、及個人應對短期資金的需求,但當它毫無止盡地變異,演變為對借款人的層層剝削,影響將不再只停留在個人層面,而是會慢慢拖累整個家庭,最終吞噬掉社會的穩定。

深度求真 眾聲同行

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

今年是《報導者》成立十週年,請支持我們持續追蹤國內外新聞事件的真相,度過下一個十年的挑戰。