根據統計,台灣每人平均有2.62張保單,預備不幸或非預期事件發生時,有一筆保險金減緩財務負擔。

超高齡社會來臨,長照險成為許多人的投保選擇,市場規模持續成長,8年下來成長一倍,2023年已經突破百萬件。然而,一則超過萬人瀏覽的失智症家屬網路貼文,卻點出長照險啟動理賠的時機點,與失智症患者的照顧需求、業務員行銷時強調「需要照顧就能理賠」說法有巨大矛盾。

「這裡之前堆滿東西,接待客戶到社區交誼廳,蓋公司章就想辦法在地上騰個空間⋯⋯」36歲的武術教練「巴士」指著茶水間的一處角落:「那裡還掃出了死老鼠。」約30坪的辦公室在堆積物清空後,顯露斑駁牆面,空氣仍隱隱飄散異味,巴士以「戰後」來形容這場因失智症而起的囤積戰爭。

衛福部2024年最新調查顯示,台灣65歲以上長者失智症盛行率為7.99%,大約100位65歲長者中有8位可能罹患失智症,「輕度」患者占33.85%為大宗。2023年調查統計,6成以上失智症患者合併行為症狀,例如:重複行為、焦慮、日夜顛倒等。

許多輕度失智患者跟巴士媽媽一樣,雖然認知能力出現缺失,但行動能力還很強,家屬照顧不易,如果至安置機構或聘請看護,有不小經濟負擔。巴士自媽媽2023年確診以來,共3度向保險公司申請長照險理賠金,直到今年(2025)8月才成功獲得理賠。獲理賠的前幾個月,巴士已抵不住照顧壓力,將75歲的媽媽送往長照機構,累積花費達40多萬元。

「連醫生都說,媽媽狀況這樣子了,還賠不下來?」巴士不解。他將媽媽的發病經歷及申請保險理賠過程以「我的長照戰爭」為題在社群媒體發文,累計萬人點閱,引起廣大討論。

不少網友以自身經驗呼應:「這是真的!長照險的理賠條件真的沒有那麼容易!」 也有人直指是理賠制度設計的問題:「保險公司精算部門早就算好了損率,所以啟動的定義都是從『中重度失智』才開始,但是,輕症存在的時間更長。」 還有人表示:「或許合約寫得很清楚,但在實務及普遍大眾認知的法感上落差相當大。」

上百則留言凸顯出巴士的經驗並非個案,而是許多家庭共同困境:長照壓力與失智等級評估、保險理賠門檻之間的巨大落差。

巴士媽媽退休前曾從事飯店經營工作,並於大學任教,因工作緣故時常出差。巴士印象中,媽媽經常是「一個行李箱出去,三個行李箱回來」,聲稱帶回大量紀念品是為了教學用途或工作樣品;有些行李箱帶回後從未被打開,媽媽還曾自嘲:「我們家什麼都有,只是找不到,所以需要什麼不用買,去找就對了。」

7年前,巴士媽媽囤物行為愈發嚴重──房間裡塞滿衣服,桌上堆滿保健品,隨處掛放的食物發霉、發爛後的汁液穿透塑膠袋滴到地上,臭味蔓延至公共空間。直到近3、4年,巴士媽媽開始出現短期記憶混淆,就醫確診為失智症。身為家中獨子的巴士一肩扛起家業及照顧媽媽的責任。

為了避免媽媽在傳統市場被攤商遊說推銷,買下一袋又一袋不需要的物品,以及防止走失,巴士申請長照2.0服務,安排居家照顧服務員每週3天陪同媽媽外出。

然而,這並沒有減輕他太多負擔,媽媽激烈反彈任何人清理堆滿雜物的住家,藥物常被她「放到不見」;更讓巴士力不從心的,是媽媽病況起伏不定、難以溝通,「她有時會說:『我很多事情都記不得,是不是該看醫生?』但我幫她掛號後,她又變成:『我覺得很好,不需要你管,你是說我有病嗎?』」巴士無奈地說。

這2年間,媽媽曾因病況惡化二度住院,親友問巴士:「怎麼不乾脆請看護來照顧?」巴士只能苦笑,住家已無行走空間,更別說讓看護工作;2024年底,在醫師建議下,巴士決定安排媽媽入住長照機構,迎面而來的是每月5萬元的基本費用,以及親戚的質疑與指指點點。

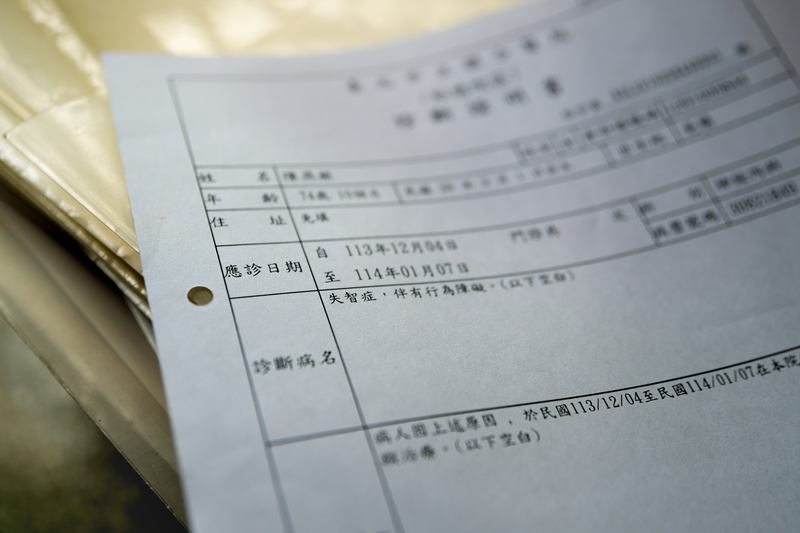

每天奔走於媽媽情緒、醫療評估、家務與生計間,幾乎分身乏術的巴士原以為,在保險員的承諾下,至少媽媽的長照險理賠金可補貼經濟負擔,但卻發現,媽媽的失智程度經醫院診斷,僅是臨床失智評估量表(Clinical Dementia Rating, CDR)1分──輕度失智,並不符合多數長照險的理賠門檻。

根據國際研究,失智症的病程發展時間約前期3.2年、輕度2.2年、中度2年、重度2.8年,患者從失智初期到進入中度約為5年,平均需10年的長期照護。「其實輕度失智症的患者就需要照顧了,」花蓮慈濟醫院高齡整合照顧科兼任主治醫師許晉譯解釋,若以「能否獨立生活」為指標,進入中度失智的患者很多事已做不到,表述能力僅剩單詞或簡單句子,輕度患者則是事情做不好,需有旁人督促、提醒。

失智類型、發現時間、照護方式都會影響病患的病程發展。失智症協會祕書長陳筠靜在第一線服務17年,看過患者僅半年就快速惡化,也陪伴過維持輕度失智狀態達10年的案例。她提到,由於輕度患者自主能力高,加上保持社會互動有助於延緩退化,即使照顧者有種種擔憂──患者出門沒看交通號誌怎麼辦、是不是又買東西回來囤積了等等,仍難以限制患者行動,如何陪伴與溝通成為一大考驗。

另一方面,輕度失智者往往「看起來正常」,因此很難獲得外界的包容和關心。陳筠靜舉例,有個案會在超市只結一半的帳、拿起陌生人桌上的菸就抽,「當他(失智患者)出現一些狀況,可是他看起來不見得有病態、不像失能的時候,就很容易產生糾紛。」

陳筠靜表示,協會接觸的輕度個案中,約四分之一已有專人照顧,跟一般「失能愈嚴重愈需要照顧」的認知大相徑庭。若從醫療端來看,失智患者的醫療使用量也明顯較高:依衛福部流行病學調查,失智者急診及住院機率是一般人的1.38倍,每人每年平均醫療費用53.3萬元,遠高於無失智者的31.9萬元。

「可能患者定向感還可以,自我照料能力沒那麼差,但記憶力嚴重退化,最後評出來輕度1分;家屬就會跟我們吵,『奇怪,你們到底怎麼評的?』」

台東基督教醫院神經內科主治醫師施昱丞曾碰過家屬在診間大吵,質疑醫院對患者的失智等級評估有誤。同時具有保險經紀人執照的他也理解病家心情,「對家屬來說很矛盾,一方面希望患者退化愈慢愈好;但以經濟考量來說,退化愈快就可以趕快拿到保險金。」

失智等級到底怎麼算?是否會有評估誤差?施昱丞說明,失智評估由臨床心理師與照顧者和患者分別晤談,評估記憶力、定向感、解決問題能力、自我照料能力等6個面向,整體測試約需40分鐘以上,最後再將各項目分數輸入國際標準公式得出CDR分數。

高雄醫學大學神經科學研究中心主任楊淵韓曾於2005年時赴美國聖路易華盛頓大學研習「CDR臨床失智分期量表」的使用方法,回台後將評估工作手冊翻譯成中文版本,並取得華盛頓大學認證。他指出,失智評估相當嚴謹,以多項問題來判讀病患6大面向,包括請患者回答當下的年月日、回想近期經歷、分析物品之間的相似與相異之處、短期記憶3個名詞,以及計算連續減法等等。

「CDR1的後期到CDR2早期最難顧,因為這時候精神症狀最多。」

楊淵韓每月診治超過千名阿茲海默症患者,他認為,合併精神行為症狀的輕度失智患者,或許比重度患者更讓照顧者難以負荷,以CDR等級來衡量照顧需求並不全然客觀。

此外,也不排除不同醫療機構會有評估落差,楊淵韓就曾有患者在前後兩間醫院評出不同的失智等級。他分析,關鍵在於心理師可能使用非國際公認的錯誤量表、沒有按照公式計算分數,或是不夠確實按照手冊進行評估流程。

台灣現行CDR評估由臨床心理師執行,但並無規定心理師需受過「如何使用CDR臨床失智分期量表」的專業訓練。楊淵韓提醒,心理師的實務經驗也很重要,由於現在許多病患獨居或由移工照護,陪同就診的家屬對患者日常狀態掌握不深,或老老照護中的看護者記憶力也退化;因此,評估時不能盡信患者或家屬的答案,需綜合觀察病家答題有無分心、患者記性變化,才能得出較精準的結果。

楊淵韓認為,台灣醫療機構的CDR評估準確度還有很大進步空間。

他指出,CDR量表雖是國際間較有共識的失智症評量工具,不過立意是為研究用途。台灣拿來作為疾病診斷的參考工具,但醫療院所大多沒有獨立收費,加上醫療人力緊繃,在醫療資源有限的情況下,難以研究方式來操作CDR評估。

楊淵韓曾向政府建議,應該於北、中、南設立失智中心統一為患者做評估,但同樣受經費及人力限制窒礙難行。

對病家而言,實際照顧壓力與CDR的評估結果、業務員賣保單時的承諾,始終存在差距。許晉譯直言:

「賣保險的時候,保險公司會說『你需要別人照顧的時候,就會有錢可以養你』,如果按這邏輯去想的話,輕度失智,甚至可能CDR等級0.5就需要他人照顧了,但0.5一定沒給付嘛!」

根據金管會統計,長照險新增契約件數近5年幾乎年年攀升,有效契約數已於2023年突破百萬件,新契約保費來到30億元左右。隨著台灣進入超高齡社會,長照議題成為現代社會不可忽視的挑戰;自從2020年失能險公告大舉停售後,長照險成為許多保險業者力推項目。

長照險市占率超過4成的南山人壽表示,從公司過去5年理賠數據來看,前3大請領理賠原因分別為腦中風、癌症、意外傷害,失智症及帕金森氏症則占總數約16%;在南山人壽65歲以上被保險人的長照理賠案件中,失智症理賠數就占約38.5%,是該年齡層理賠的首要原因。

台灣的商業型長期照顧(看護)保險自1995年開始銷售,直到2015年7月,為了配合《長期照顧服務法》上路,金管會統一將「長期看護保險(長看險)」命名為「長期照顧保險(長照險)」並公布示範條款,其中定義「長期照顧狀態」為:被保險人經專科醫師診斷判定,符合生理功能障礙或認知功能障礙,認知功能障礙理賠門檻為CDR大於或等於2分。

2015年前,因為沒有示範條款,即使是同類型保單,不同保險公司的長照定義及理賠條件仍有差異。雖然示範條款明定理賠皆以量表為準後,看似規定趨嚴,但除了保戶在購買保單時能有比較標準,金管會保險局也曾受訪表示,標準較客觀,可有效降低爭議。

巴士媽媽投保的即是2015年前的「長期看護終身壽險」,理賠門檻相對模糊。不過,多名保險從業人員皆表示,有些保險公司為了確切理賠標準,即便是早期商品,仍會以現行示範條款的標準來審理。

- 時間的分辨障礙:經常無法分辨季節、月分、早晚時間等。

- 場所的分辨障礙:經常無法分辨自己的住居所或現在所在之場所。

- 人物的分辨障礙:經常無法分辨日常親近的家人或平常在一起的人。

但由於巴士媽媽保這份保險時,巴士還是十來歲的青少年,根本不清楚父母的規劃和保單內容,紙本契約也早已淹沒於家中堆積如山的雜物裡。當巴士與業務員聯繫,表示媽媽確診失智症,業務員並未說明理賠標準,僅保證:「你拿到什麼文件就傳給我,這一定能賠。」

不料,巴士首次遞交診斷書等文件後,保險公司曾派員訪視,卻以一句「媽媽好好的」,拒絕理賠。

巴士從資料夾中拿出一張張媽媽的就醫診斷證明、住院醫療費用通知單、長照機構收據,可想見,隨著媽媽健康逐步退化,需要照護的項目及尿布、濕紙巾等耗材使用將愈來愈多,花費愈來愈高。巴士提到,由於父母高齡生下他,他又是家中獨子,為了減輕其照顧壓力,父母一路上都聽從保險業務員建議,各自規劃了6、7張以上的保單。

然而,當長照時刻來臨,卻沒有人能明確告訴巴士:保險理賠的啟動時機。

「我不清楚條件是什麼,業務員是保險專業,這個業務是他拉的,我期待他知道自己賣了什麼樣的東西,我信任他會幫我處理,」巴士質疑,「不覺得很奇怪嗎?這麼多人買長照險,覺得自己有保障,我家附近銀行專員時不時會問我媽媽的情形,他們也都有買長照險,我問他們知不知道長照險的啟動條件?他們也不知道啊。」

針對巴士的疑問,真晟風險管理顧問股份有限公司執行長佘淑真雖為保險業一員,仍有同感。她觀察,高齡化時代讓長照議題備受關注,保險公司內部訓練也會觀賞案例影片,或請有長照經驗的名人來分享,業務員常聽到落淚,認同長照險十分重要,卻不見得在感動之餘清楚理解理賠要件,「你可以因為故事而感動,但理賠很現實,」佘淑真說。

對此,曾任職南山人壽和保誠人壽、有近20年資歷的保險課程講師鄭正一分析,雖然MMSE 23分已達到輕度認知功能障礙,但分數不算太低,「保險公司會整體評估,單以MMSE的其中一項定向感就認定人、時、地、物混亂,資料不太夠。」

佘淑真從業10多年來,處理過許多從「不賠」到「賠」的案件,她認為,多數案件都不是保險公司不賠,而是沒有釐清拒賠或認定落差的原因。她舉例,假設保戶因撞到桌腳導致骨裂,如果診斷僅載明挫傷,或是沒有明確寫到骨折程度,保戶也沒附上醫學影像如X光碟,保險公司可能就只會給付門診費用,而少了骨折未住院的保險金。

實際上,佘淑真也遇過朋友的家人罹患癌症,從原位癌到二期,卻沒有申請到初次罹癌的理賠,她協助致電保險公司,卻得到回覆:「因為保戶沒提供病理切片報告啊!」

「有些保險公司比較好心,會請你補什麼東西給他,但有些保險公司不會那麼主動,」佘淑真指出,此時作為保險公司和保戶間橋梁的業務員角色很重要,「業務員應該是在第一時間就要告訴客戶『你需要準備哪些證明』。」她建議,若業務員經驗不足,可主動詢問理賠人員或業務主管;保戶也不要對病況輕描淡寫,多讓業務員了解事故過程,都有助於讓理賠程序更到位。

經歷兩次理賠失敗的巴士,即是對要提供哪些文件一無所知,也沒有得到業務員的指引。直至今年8月,他陪媽媽回診時,發現安置機構出具給醫院的約診單上描述媽媽病況──住民有人、時、地混亂,常會跑錯房間;巴士央請醫師將這段敘述列於病歷上,才終於在第3次申請時順利獲得理賠。

「你買長照險,覺得很有保障嗎?你準備好先付3年,姑且就抓70萬元之後,保險公司才會理你的心理準備嗎?這是你買保險時的認知嗎?」巴士說。

長照險理賠門檻隨著時代,以及金管會推出示範條款而有變化。已賣出百萬件的長照險,有多少件和巴士一家一樣陷入理賠爭議?金融消費者評議中心僅回應,目前並無相關統計。

針對理賠問題,鄭正一舉容易同樣發生認定爭議的失能險為例,若被保人手指受傷,無法自由彎曲、活動受限,就可能被認定為失能,但具體的失能程度多嚴重,得測量關節活動角度,才能更明確判斷理賠等級,「他(保險公司)沒有說不賠,只是你給的資料不足,當然就不會賠。診斷書或病歷上多一點敘述是不是比較好?」

至於許多人拿長照險與失能險做比較,鄭正一提醒,目前失能險保單僅保障因意外事故造成的失能,即便過去有賠付疾病失能,但只適用中樞神經系統障害,如果保戶擔憂周邊神經病變,如多發性神經病變、糖尿病周邊神經病變等等,長照險或許是選擇之一。

佘淑真則強調,保戶投保長照險時,常忽略到臥床之前,還會經歷初次就診、治療等歷程,「一直砸大錢買這裡(長照險),所以你是期望你發生事情直接躺在那邊嗎?」

施昱丞也提醒,雖然目前已有零星長照險賠付輕度失智,但理賠金額不高,若患者拿到重大傷病卡,別忘檢視自己保單能否申請重大傷病險理賠。不過,保險理賠金在長期照顧的艱辛歷程中,終究只是「陪跑」資源,還是要有其他財務準備。

深度求真 眾聲同行

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

今年是《報導者》成立十週年,請支持我們持續追蹤國內外新聞事件的真相,度過下一個十年的挑戰。