輕量級的購屋機會、一條租金轉房貸的減壓之路、踏入夢幻國度的勝利投資選擇──集三項優點於一身的「小宅」,正成為如今房產廣告中的主打。透過宣揚成功投資學,業者鼓吹人們走上買「小宅」的道路,說服大眾這是「時勢所趨」。然而爬梳資料可以發現,這波「小宅」的爆發僅僅是10年間的事情,2023年政府推出的新青安政策則是另一劑推波助瀾的強心針。種種因素加總,台灣是如何走入小宅時代裡?隨之升高的房價又對這個焦慮不已的社會帶來哪些影響?

戴上安全帽,一腳跨過上鎖的圍欄,我們跟著銷售人員腳步一頭竄進工地裡,順著深灰色的水泥毛坯地面一路上到二樓。

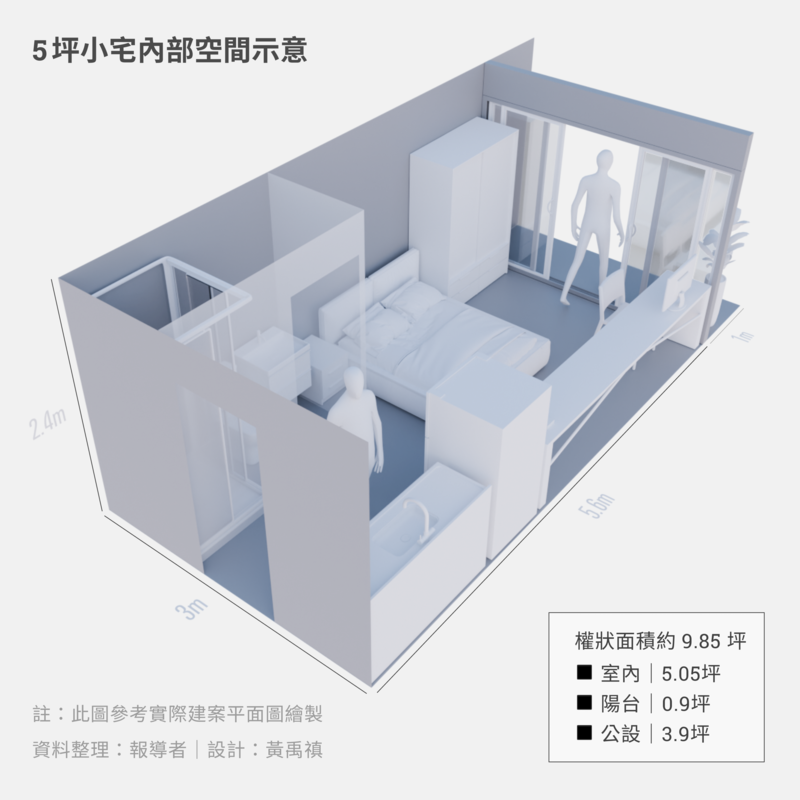

幾間配置雷同的樣品屋等在盡頭,房間入口左側是單口感應爐和一套純白櫥櫃,洗脫烘一體的機器鑲嵌在櫃體正中央;右手邊則正對著浴室,一旁是奶油色牆面配上白橡木衣櫃。除此之外,一張雙人床幾乎占滿剩下的空間,留下僅容側身通過的走道。

把坪效運用到極致,是因為我們參觀的這間套房,雖有9.85坪的銷售坪數,扣掉3.9坪公設和陽台空間後,實際面積只剩下5.05坪,而它的售價則高達1,700多萬元,等於單坪開價近150萬元。

為什麼這麼貴?廣告文宣中,這個小坪數建案被形容是集眾多優點於一身──既是輕量級的購屋機會、是一條租金轉房貸的減壓之路、更是踏入夢幻國度的勝利投資選擇。

回到展示中心,銷售人員則再次強調該建案優秀的地理位置,不只位於台北市中心、交通方便,還可入籍蛋黃地段,「我們的物件完全是為了菁英首購族規劃,也適合(申請)新青安貸款。」

為了進一步促成交易,銷售人員指向建築模型上醒目的紅色「售」字,每一個紅字都代表一筆成交,現在整座樓幾乎都被貼滿。她連番提醒我們要把握機會,表示該物件除了用料好、地點好之外,更是貼近現代社會需求的產品──因為隨著人口結構轉變,小家庭成為主流,「小宅」是時勢所趨,置產、自住兩相宜,很多客人看完就直接下訂。

只不過當身處5坪的樣品屋裡時,這位銷售員止不住抱怨:「這個衣櫃我一直覺得設計得不好,很有壓迫感。」她不斷強調,既然地方小,視覺上更應該想辦法「放大空間」。

考慮這個問題的不只是這位房屋代銷,該如何設計才能「解放」小坪數房子的空間,也是近年來網路上熱門的話題之一。不少人甚至整理出開放式設計、垂直收納和使用通透材質等「放大術」作為提升坪效的祕訣。熱烈討論背後,反映的是住宅市場的另一項轉變:「小宅當道」。

以15坪為指標查詢內政部資料可以發現,光是2023年,全台15坪以下小宅買賣移轉數量占整體15.9%,創下自2009年有統計數據以來的歷史新高;到今年(2024)上半年,該項數據仍然持續維持在15.5%的高點。

但內政部的計算標準中,面積不只包括主建物和附屬建物,公共設施的面積也一併計入;因此列表中面積25坪的建物在扣除平均35%公設後,實際使用面積也僅16坪上下,幾乎和台北市所定義的「小宅」相符。

內政部數據也顯示,人們買到的房屋面積愈來愈小。

2023年,全台建物買賣平均移轉面積為29.7坪,這是該項數據多年來首次跌破30坪大關;對比10年前,建物買賣平均移轉面積還有34.6坪,等於相差一個房間。若再與20年前的46.6坪相比,等於現在的住宅直接少掉三個房間大小。

買賣坪數縮小,加上小坪數產品當道,兩項變化說明了一項明確事實:「小宅時代」正式來臨。

然而「小宅化趨勢」並不是台灣獨有的現象。長年關注房市發展的馨傳不動產智庫執行長何世昌指出,住宅變小是既定趨勢,這不僅發生在台灣,也是全球主要國家共同的變化,例如香港、加拿大都有「劏房」,而日本今年住宅新案規劃坪數也比一年前平均減少約0.8坪。

關於「小宅化」的討論,多半離不開「家庭結構改變」與「房價上揚」這兩項因素。

根據行政院統計,2003年全國單人戶僅64萬戶,核心家庭325萬戶;20年過去,單人戶成長為140萬戶,核心家庭更跌至285萬戶,總體家庭戶數也從過去的696萬戶大增至911萬戶。家庭縮小,意味著不再需要那麼大的住宅空間,這是小宅化的首個論述。

只是家庭結構的變化和房價的上漲都不是發生在一夕之間,「小宅」卻是在近十年才異軍突起。

首波變化發生在2014年。當年房價達歷史新高,過往15坪以下住宅在全國買賣市場中,向來維持8%到10%之間,到該年年底卻突然飆升至13%;同時,15至25坪住宅占比也跟著大漲9個百分點,從17.2%增加到26.2%,兩項數據在此後10年更不斷向上發展。

除了「小宅」躍上檯面外,在那風起雲湧的一年裡,也正好是「帝寶」榮登豪宅一哥的日子。實價登錄資料裡,台北市仁愛路「帝寶」建案以每坪298.2萬元的成績居全國房價之冠,但民眾的怒吼也隨之而來。2014年10月4日,1.5萬人躺在「帝寶」門口,馬路上一片黑鴉鴉的身影齊聲吶喊著房價高漲、居住正義無法落實。

為了抑制火熱的房市,2014年適逢九合一選舉之際,當時不僅央行祭出擴大信用管制、限貸令,行政院也著手研擬修正「房地合一稅制」,規定房地產交易獲利超過400萬元將依差別稅率課稅;另外持有房屋時間不滿一年出售,將會被課徵45%的重稅等。前政治大學地政學系教授張金鶚,任職台北市副市長時更喊出「2年讓房價消風三分之一」的口號。

高力國際業主代表服務部董事黃舒衛對當時的變化還記憶猶新。那時他身處全台最大房產公司之一永慶集團,負責市場分析的他就觀察到,即便打炒房措施不斷,但低利環境不變、市場預期房價大跌機率低,都會地區買小宅的風氣仍然旺盛,如台北市20到40坪住宅占比,就由2014年的28.9%增加至2015年的44.3%,增幅達15.4個百分點,顯示北市購屋者對於中小坪數接受度正逐步提高。黃舒衛分析:

「那時小宅還不是一個非常常見的樣態,對大部分人來說只是廚房或廁所縮小,還是剛需、是自己住在裡頭。但這兩年來的趨勢是緊張地往小宅那邊移動,它不是自住需求,是投資需求,大家都想從裡面獲利。」

2014年的新聞稿裡,這位房地產專家用「中小宅」的字眼來描繪市場上熱銷的20~40坪住宅。他指出這些中小坪數的住宅雖然可運用的空間較小,但由於總價低,不少物件還會搭配裝潢,對首購族仍具吸引力。

隨著時間推移,小宅的樣貌也跟著出現改變。過去被稱為「小宅」的物件,權狀坪數約在30坪左右,以自住居多,這和如今面積更小、投資客進場的小宅樣貌有不少落差。一位營造第一線的工作者和我們分享了他的觀察。

Denny是一位有10多年資歷的工地主任,服務的單位正是這幾年蓋出最多小坪數產品的建設公司。關於近年小宅變化,他先是向我們解釋旗下預售屋的銷售流程:一般建商會將房屋銷售分成幾個階段,第一階段為「潛銷期」,銷售對象多半是自家人和老客戶。自家人包括營建流程中的所有關係戶,作為管理階層的他也可以用8折到9.5折不等的價格先取得購買權利;老客戶除了先前買過公司其他建案的客人外,最多就是投資客。「在這個階段,老客戶一定會先買起來等著出售。這階段的銷量占所有戶數的2成。」

第二波則是潛銷結束、工地開始動工挖地基後,此時預計會按照正常預售流程賣出4成戶數。Denny指出,這個階段是價格墊高的關鍵,因為建商會依照銷量好壞決定是否將剩下的物件鎖起來,等建築結構來到6、7成時,才會釋出剩下的4成到市場上,而且是分階段開賣,讓價格可以一層一層地疊上去。假設潛銷賣一坪50萬、第二波就可以賣到將近60萬,最後4成出售時價格到70、80萬元都非常常見。

業者的觀點,大致描繪了現代小宅的幾項特徵:坪數小、單坪價格高、投資取向明確。

今年9月,更有媒體以「牙籤屋」為名,彙整了北台灣歷年推出的小坪數建案;其中,台北市大安區的建案「銘軒沃和」以20.8坪的基地面積拿下第二名,但驚人的是公設比高達64%,每坪開價140萬元。以該案推出的15坪套房來計算,扣除公設室內面積僅剩下5.4坪,總價則突破2,000萬元。黃舒衛分析:

「現在的小宅就是被當成一個金融商品在操作,一棟建築上億根本沒人買得起,那要進場怎麼辦?把它小口化,建商就用證券化的方式,把實體切成小豆腐,讓大家都分得到,讓大家都可以買,這樣的小宅產品在這兩年才會非常非常多。」

這位房市專家也提及,「小口化」小宅的大量出現跟政策影響脫不了關係,關鍵就是「新青安」。他解釋,2021年起,政府陸續釋出幾項打炒房政策,央行也祭出信用管制手段,目的就在於讓房價軟著陸,調整市場規律;但新青安的出現就像突然幫市場打了一劑強心針,讓房子成為只漲不跌的標的,大家想盡辦法先從小的物件開始卡位,因此創造出強烈的「小宅投資風氣」。

新青安,全名是「新版青年安心成家購屋優惠貸款」,這並不是一項全新的政策,過去也一直有青安貸款存在。只是在去年8月1日正式上路的方案裡,政府將過去3年的寬限期一口氣放寬到5年,期間只需繳納1.775%的利率,不需償還本金;不僅貸款額度從800萬元變成1,000萬元,貸款年限也從30年拉長到40年,以此來協助青年購屋。

該項政策一推出,立刻讓小宅成為炙手可熱的商品。根據內政部統計,就在新青安上路的2023年第三季,15坪以下的住宅,在整體買賣市場中的占比來到16.11%的新高。這正是因為1,000萬元的貸款額度,恰恰對準了購買小宅所需的資金缺口。

攤開「591房屋交易網」整理的新屋成交數據可以發現,2023年的全台平均成交價約為每坪54萬元,若是以常見的權狀坪數20出頭坪來計算,總價正好落在1,200萬元上下。扣掉千萬貸款後,只要200多萬的頭期款就可以成為有殼一族,新青安還提供5年寬限期來舒緩還款壓力。

對此,房仲全國聯合會不動產智庫會長張欣民就曾為文指出,新青安優惠房貸讓原本買不起房的剛性自住買盤以投機的姿態大舉進場,到現在都還後勁十足、久久不散,幾乎已到失控地步,整體房市有如「失速列車」,說新青安是罪魁禍首也不為過。

隨著政策而來的另一項副作用則是房價飆漲。信義房價指數顯示,光是今年台北地區的房價與去年同期相比,成長率就來到驚人的14.24%;六都其他地區中,桃園、新竹、台中和高雄的第二季房價指數也分別有15.57%、17.09%、14.85%和13.09%的漲幅,總計全台數字則來到11.86%,這代表新青安上路的一年間,六都房價上漲超過1成。

被外界視作是為了新青安收尾,央行在9月中召開理監事會議後,隨即祭出了「第七波信用管制」,試圖透過限縮放款成數、放款人條件審查從嚴、縮短還款期限等限貸令來控制銀行資金的流向與流量。只是在短短兩週後,央行緊接著宣布「豁免條款」,用排除繼承、換屋、和包含新青安在內已簽訂契約者三大族群來避免「濫殺無辜」。

只是在已經失控的房市派對裡,無數人正坐困愁城。

幾位30歲的年輕人向我們述說了小宅化帶來的影響。「痛苦」、「焦慮」、「鳥籠」是常見的形容,即便有人仰賴新青安買下人生第一間房,但超過1,000萬元的支出只換到一間權狀17坪的套房,扣除公設後實際坪數更只剩下10坪;這位青年直言,這樣的選擇雖然讓他免去租房奔波的辛勞,但小宅其實並不符合他對正常房子的想像,5年寬限期期滿後,終究會脫手找尋「真正的家」。

(延伸閱讀:〈10坪千萬小宅、6坪套房育兒──鳥籠時代的青年居住圖像〉)

跳進場內的不滿意,在場外觀望的則是萬分焦慮。即便能買到的空間愈來愈小,但今年上半年的買氣仍舊旺盛,內政部資料顯示,1到8月六都建物買賣移轉棟數合計為18萬7,582棟,與去年同期相比年增27.5%,創下自2014年來的11年同期新高紀錄。

熱絡買氣下,整體社會瀰漫著一股焦慮的氛圍,似乎只要沒買房,就會被拋出資本社會的賽道,起步就輸掉人生。這樣的說法幾乎是阿威(化名)的寫照,35歲的他和老婆、剛滿週歲的兒子一同在新北市新莊區租房,原本打算在結婚後就在當地買房,但小孩出生打亂計畫,房價則一路高歌猛進。他原本預計退到三重重劃區,選擇30坪左右的物件,但一年來的漲幅又將阿威逼退一步,他的選項只剩下20出頭坪的建案。「我不想住鳥籠,可是現實很骨感,沒有太多選擇,」他苦笑著說。

最終阿威還是決定出手,他說想給家人一個穩定的空間,也希望房價能持續維持在高檔,這樣起碼能證明自己的選擇不是錯誤的。

追逐買房夢的過程裡,和阿威一樣的人有一個代稱:「FOMO族」(Fear of Missing Out),意思是害怕錯過。這並不是一個新的用詞,上一次出現正是在2020年的台灣股市狂潮裡,當年新增開戶人數達67萬人,創下歷年新高,平均每兩人就有一人投身股海。

只是小宅化的趨勢中,股票換成了價格更高的房地產。根據永慶房屋最新公布的調查顯示,阿威購屋的地點,正是近一年來全國25坪以下小宅買賣最熱絡區域的第四名,平均單價49.8萬元。

對於這股趨勢帶來的影響,馨傳不動產智庫執行長何世昌給出了負面的評語。房市小宅化是個悲哀的趨勢,意味著購屋族愈買愈小,必須降低買房坪數來減少購屋負擔。他認為每戶平均人口數減少並非主因,關鍵就是「房價太貴」,畢竟對多數人而言,「買得起帝寶何必窩在鳥籠中?」

事實上,「鳥籠」在如今的小宅趨勢上,或許是一個相當貼切的形容。許多人開始將台灣的「鳥籠小宅」與香港的「劏房」相比,原本就已經有限的空間,正被切割成更極限的使用,而關於居住品質的討論仍然空白。

關於居住空間和居住品質的關聯,世界衛生組織(WHO)在2018年就曾發布過一份「住房與健康指南」(Housing and health guidelines),內容提及正常的空間規劃應避免「過度擁擠」,因為「過度擁擠」會增加傳染病(如結核病和其他傳染病)、腸胃炎和腹瀉疾病的風險,會與伴侶間的暴力風險增加有關,也會對心理健康和睡眠品質造成負面影響。

基於各國狀況不一,該份指南並沒有針對具體的空間大小提出建議,但內政部國土管理署其實曾在2012年訂定台灣的「基本居住水準」,規定平均每人最小居住樓地板面積約3.95坪,且須具備大便器、洗面盆、浴缸或淋浴等3項衛浴設備;二人居住最小面積需5.27坪(平均每人2.63坪),三人最小為6.59坪(平均每人2.19坪)等。

只是這項標準已經12年未曾調整過,隨著「鳥籠小宅」的普及,權狀坪數10坪的新建案若供兩人居住,在扣除公設後,幾乎已經快要貼齊法定最小居住面積的底線。

法規變革前,如今的「鳥籠小宅」已經成為市場的最大公約數,但隨著空間縮小,長期關注住宅政策的倡議團體OURs都市改革組織則認為,這樣的變化正在扼殺家庭的支持性和個人發展的可能。

OURs政策研究員廖庭輝以社會安全網的概念向我們解釋。他指出,家庭涵蓋了如父母、手足、夫妻以及親子等多重關係,這些關係層層交錯,為個體提供強烈的支持、情感、安全與回應,是社安網中非常重要的非正式社會支持體系。然而逐漸縮小的空間除了消滅緩衝地帶、導致情緒衝突外,運用不同空間規劃(多一個育樂室、讀書室或甚至是留白)所能產生的可能也跟著消失。他強調:

「空間愈小,家庭作為情感支持跟社會救助的防線也會跟著崩潰。」

同樣從社會福利的角度來看待如今房市的變化,中正大學社會福利學系助理教授劉豐佾指出,居住是每一個人都應該擁有的基本權利,當小宅化日益嚴峻,政府更應該想一下這樣子的居住空間、這樣子的商品,到底對整個社會的影響是什麼?甚至要保護的基本居住權利底線在哪?基本居住的品質要怎麼拿捏?

這些疑問之外,如今大眾多半聚焦在購屋市場上的小宅化趨勢,缺乏對租屋市場的分析,為了探究不同層面的效應,《報導者》爬梳了591租屋網2019年至2023年的物件數據。其中,我們發現不僅20坪以下的出租小宅在六都的數量跟占比上都有顯著增加,租金也跟著一步步調漲。這樣的結果更像是小宅化的延伸,這股趨勢中,空間縮小的不只是買賣市場裡的物件,副作用也已經蔓延到向來不透明的租屋市場上。

(延伸閱讀:〈小宅化如何影響租屋市場?小宅多、租金漲愈多?5年400萬筆租屋數據全解析〉)

對於如此的變化,社福體系出身的學者劉豐佾並不感到意外,他直言:「我覺得政府有時候,政策評估或影響評估實在做得太少,甚至可能沒做就倉促地上路。」

這樣的觀察正好和前央行理事、台大經濟學系教授吳聰敏的經歷不謀而合。接受我們採訪時,這位經濟學家指出,台灣政府部門並沒有真正深入做房市調查;而中央銀行作為制定、執行基本貨幣政策的獨立單位,也沒有花費太多心力深究政策的影響性,自然無法通盤應對高房價及鳥籠小宅帶來的急劇變化。

對於近期央行釋出的選擇性信用管制,吳聰敏也認為此舉和往常一樣,並沒有辦法完整地解決問題。他指出,過去數十年台灣低利率政策的成本之一就是房價飆漲,新青安的低利率更創造「房價預期」,讓大家硬著頭皮去跟銀行借錢買房子,後續等著價格上漲、出售獲利,這是政府鼓勵的。

隨著房價所得比不斷攀升、鳥籠小宅已經成為常態,吳聰敏認為政府若是有意對症下藥,反而更應該想盡各種辦法來打消「房價預期」,例如動用利率工具,由央行出面宣示透過升息來抑制房價上升預期等方式,讓社會大眾覺得政府有看到問題、有想辦法解決問題、更有面對問題的魄力。

「不然年輕一代現在變成這樣,再怎麼努力都達不到目標,變成不如想辦法去股票市場賭一把,或是借錢在房地產市場開槓桿,這些都是惡性循環,」他指出。

那麼在台灣法規對基本居住水準仍舊停留在12年前水準、無論租房還是買房的空間都正在「鳥籠化」的時代裡,真的能夠迎來改變的一天嗎?

深度求真 眾聲同行

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

今年是《報導者》成立十週年,請支持我們持續追蹤國內外新聞事件的真相,度過下一個十年的挑戰。