你聽說了嗎?政府這次提出的稅改方案,無論薪資族或股票族,人人都能減到稅。聽起來皆大歡喜,但減稅的最大受益者是「全民」,還是站在金字塔頂端的「好野人」? 來參加這場同學會,你就知道了。

(以下故事情節純屬虛構。)

阿達跟阿郁是大學同學,畢業後兩人境遇不大同。阿達回家繼承家裡的工廠,阿郁則是進到企業當工程師。

十年後的同學會正值報稅季,阿郁抱怨著繳完稅後大失血,阿達不以為意地說:「我都用家裡公司的名義來報稅,很省喔!」但他接著皺起眉嘆氣「但聽說最近要推稅改了,通過之後可能就沒辦法省這麼多了。」

阿郁這時才開始注意稅改草案。

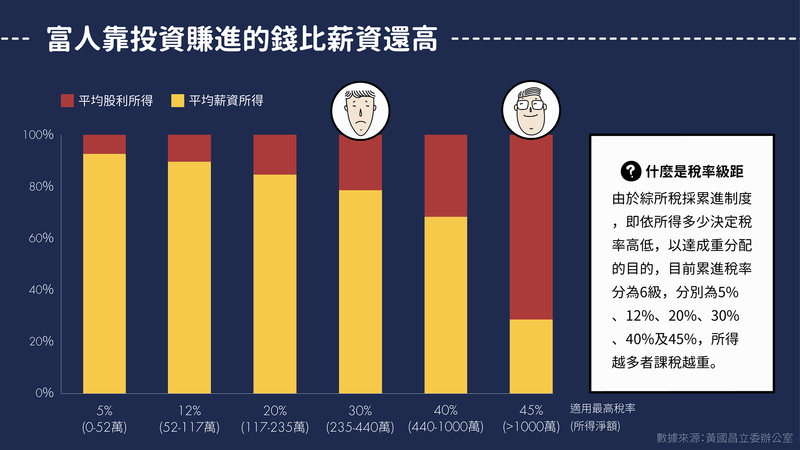

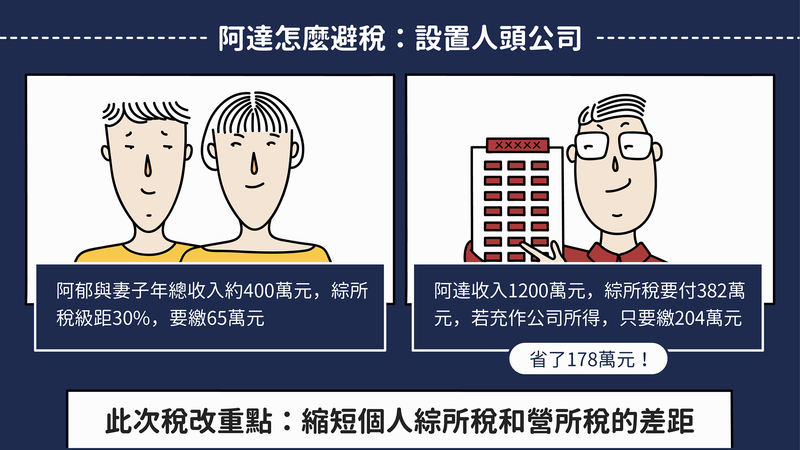

基於「量能課稅」的累進原則,年收入1,200萬的阿達要繳45%的稅;而當工程師多年的阿郁和妻子年所得共400萬,適用30%稅率。

台灣大多數的家庭,收入仍是以薪資所得為主,股利所得佔比較低,但所得越高的家庭,平均股利佔比也越高。像阿達一樣所得淨額超過1,000萬的家庭,平均股利所得已經高於薪資所得,佔總所得7成以上。

阿達向阿郁分享,他有兩種避稅方式。

阿郁說自己和妻子總收入超過400萬,一年要繳65萬元,真的大失血;阿達聽後笑笑地說,我都用公司的名義報稅,原本要繳45%的稅頓時只要繳17%,馬上現省178萬!

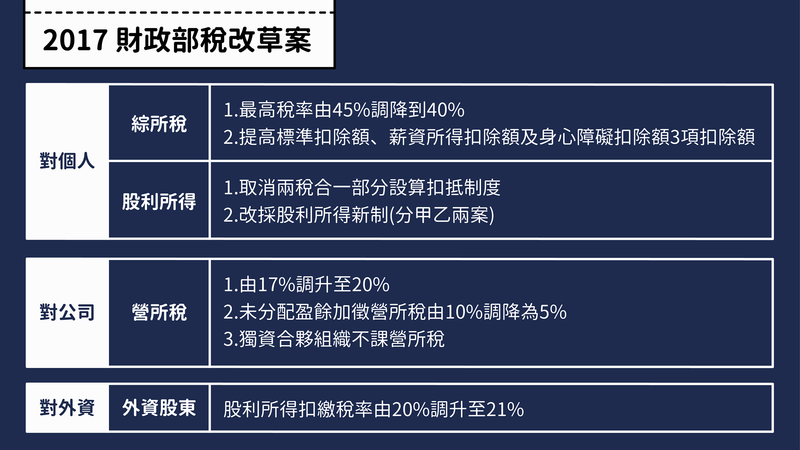

就是因為綜所稅最高邊際稅率與企業營所稅稅率差距過大,多了可以用公司名義避稅的空間。財政部日前提出的稅改方案,希望縮短個人綜所稅和營所稅的差距:

- 個人綜所稅:5%~45% → 5%~40%

- 公司營所稅:17%調高至20%,不過同時也將未分配盈餘由10%調降至5%

但這樣做真的可以解決避稅問題嗎?魔鬼藏在細節裡,「未分配盈餘」可能是關鍵!

除了利用營所稅節稅外,阿達也分享了投資心得:「如果偽裝成『外資』投資股票,可以省下大筆股利所得稅。」

為了解決「假外資」投資問題,此次稅改方案也試圖縮小內外資差距:

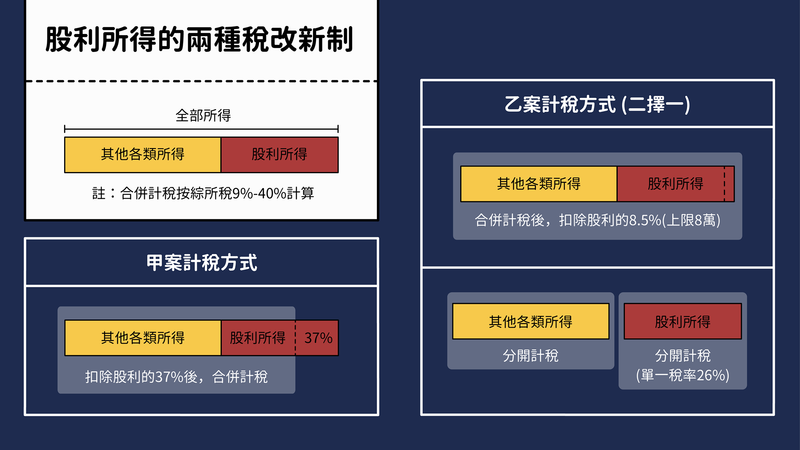

- 個人股利所得稅:取消兩稅合一制,提出甲、乙兩種方案。

- 外資股利所得稅:20%調高到21%

甲案:將股利中的37%扣除後,剩下的併入綜所稅依累進稅率課稅。

乙案有兩種計稅方式,供股東二擇一:

- 合併計稅後,扣除股利的8.5%(上限8萬)

- 股利直接以26%,與綜合所得稅分開計稅。

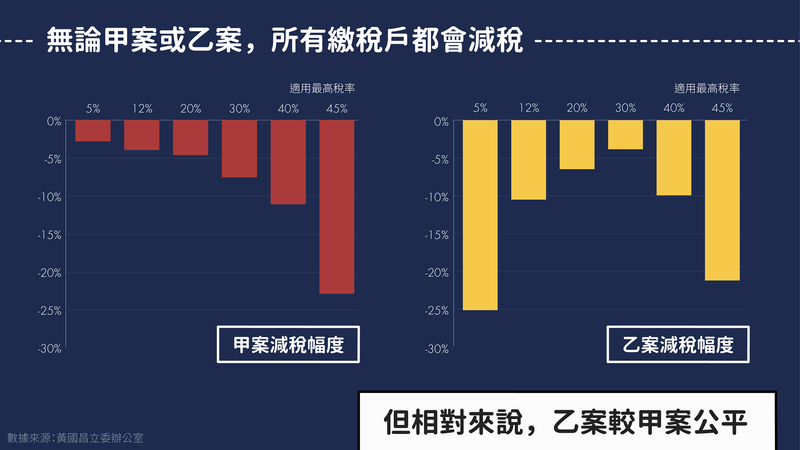

甲案和乙案哪個比較公平?哪個對一般小股民比較有利?

其實無論是甲案還是乙案,所有繳稅戶都會減稅。對30%稅級以上的家戶來說,甲案比乙案有利(甲案繳的稅更少);但對20%稅級以下的家戶,甲案反而繳的稅比乙案多。

因此外界普遍認為,乙案相對比甲案公平。

稅改後,所得兩端減幅都達2成以上,中間階級減幅相對少,但如果單看減稅平均金額,有錢人明顯減最多。

負責稅改研究方案的政大財政系副教授陳國樑認為,減稅勢必對富人有利。對不用繳稅的人來說,並沒辦法享受免稅額提高帶來的好處。

另一方面,即使中低所得者減稅,減稅額度也比不上富人,因此減稅讓所得分配惡化是無可避免的事,但陳國樑認為,股利所得稅負本來就是該做的改革,應該要想辦法在效率及公平間取得平衡點。

為了解決避稅手段,此次稅改以降低綜所稅最高級距、拉高營所稅為主。

且為了減少內外資股利所得的差距,將外資股利所得稅率由20%調升至21%,也調整了內資的股利所得計算方式,目前分為甲、乙兩種不同方式。

此外,在「全民稅改」的前提下,財政部同時也提高三項綜所稅薪資扣除額,讓全部薪資所得者都能受惠。分別為:

- 標準扣除額:9萬→11萬

- 薪資所得扣除額:12.8萬→18萬

- 身心障礙扣除額:12.8萬→18萬

稅改草案已在9月初由財政部送進行政院,目前仍在公告期,要等到10月初才會出行政院,力拼在年底前完成立院三讀。

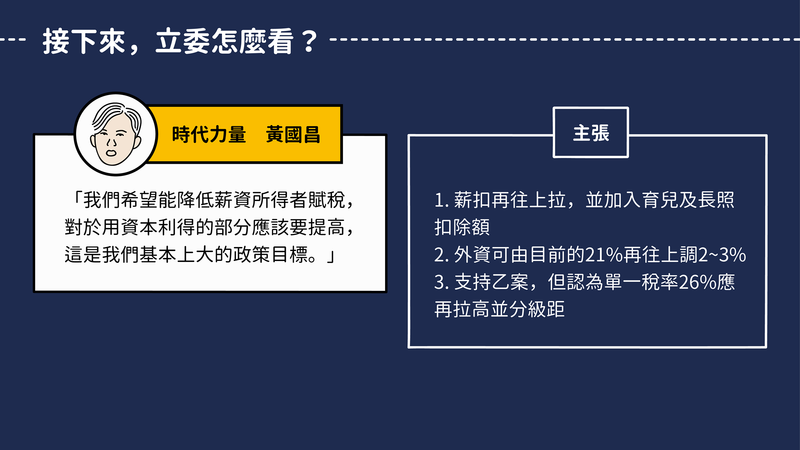

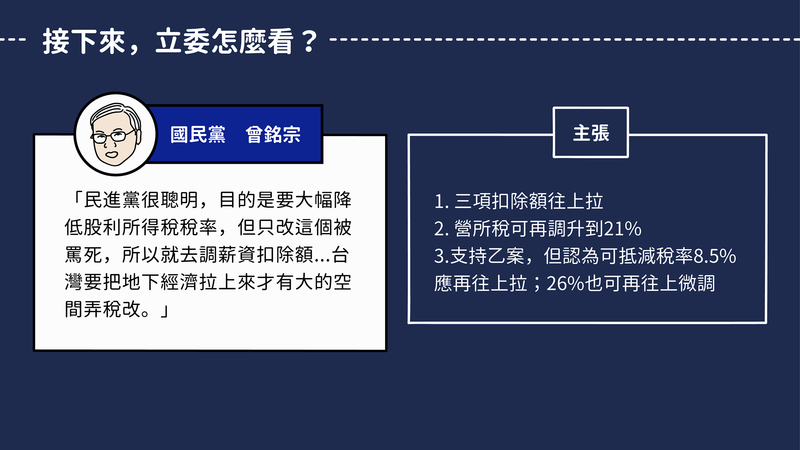

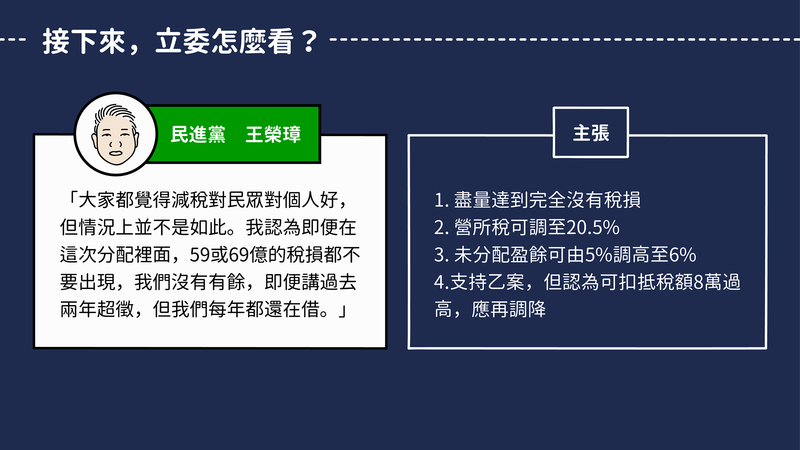

至於要怎麼在效率及公平間取得平衡點?立法委員是怎麼看待這次的稅改方案呢?

深度求真 眾聲同行

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

今年是《報導者》成立十週年,請支持我們持續追蹤國內外新聞事件的真相,度過下一個十年的挑戰。