有錢人多繳稅,是公平稅制最基本原則。但台灣過去幾次重大稅改,幫有錢人減稅居多。9月1日,財政部稅改方案出爐,預計10月5日彙整完各方意見後,行政院最終會提出修正版本送進立法院審議。財政部方案出爐至今近一個月,爭議不若之前證所稅大,主要原因是此次稅改方案,無論是薪資族或股票族,大家都減到稅。表面上看,人人都減,但什麼人減最多?誰是稅改方案最大受益者?減稅後,台灣稅制會更公平嗎?

(編按:行政院會於10月12日通過稅改草案,股利所得選定乙案二擇一制;2018年1月18日立法院三讀通過,方案大致不變但稅率有所調整)

今年年初,前行政院長林全接受媒體訪問時宣示,將在今年5、6月時推出稅改修正草案,但隨著年金改革及前瞻計畫爭議不休,「稅改」推出時程一路延到9月,不巧碰上內閣總辭,成了林全任內最掛心卻無法親自完成的政見。

雖然民眾關心「有錢人多繳稅」的公平性問題,但政府每每發動稅改,較少為了公平性,而是以其他因素諸如影響課稅效率、影響政府稅收為主要考量,這次稅改內容也是如此。

林全先前受訪時曾說,現行所得稅制嚴重扭曲經濟:由於綜所稅邊際稅率太高(45%),降低高階人才留台意願;綜所稅及營所稅邊際稅率差距太大(分別為45%與17%),導致有錢人會設立公司避稅。此外,股利所得,外資適用20%分離課稅(而台灣的股利所得併入綜所稅課徵,若邊際稅率45%,就有明顯的稅率差異),也導致有錢人可設立海外公司避稅,形成假外資盛行。

去年年中,也有資深媒體人披露,蔡英文總統說「『內外資課稅不一』是心中最大的痛」,勢必要改革。

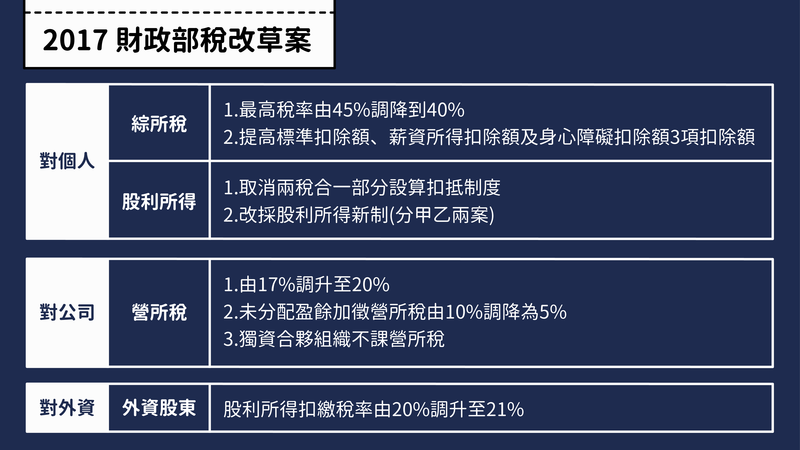

歸納蔡英文與林全的發言,可知道此次稅改重點主要有三:平衡綜所稅及營所稅、拉近內、外資稅率差距,以及改善「兩稅合一」制度。只不過,這3項改革的「受益對象」多半是擁有高股利所得的有錢人,未免落入「只替有錢人減稅」,最後,財政部擬出方案於是又擴及薪資所得者減稅。

所以,在財政部稅改簡報中,將此次稅改定調為「符合社會各界期待之全民稅改」,改革3大主軸則變成是「減輕薪資所得者及中低所得者稅負」、「減輕中小型及新創企業稅負」,及「建立符合國際潮流且具競爭力之投資所得稅制等」。

由於綜所稅最高邊際稅率高達45%,足足比營所稅高了28%,雖然前者是累進稅率,不代表所有收入都是以45%課徵,但就過去課徵資料推估,45%稅級者的實質稅率也有37%左右。

37%與17%的稅率差異空間,能讓部分有錢人透過開設空殼公司置放收入、資產,個人消費也變成公司成本,結餘部分還可只用繳營所稅稅率來規避綜所稅;但是,普通受薪階級卻只能乖乖繳較高的綜所稅,因此被質疑欠缺公平性。此次稅改即是將營所稅由17%調高至20%,綜所稅最高邊際稅率由45%調降為40%,縮小兩者稅率差異。

只不過,保留盈餘稅的調降,可能又縮小了這個稅率縮減幅度。怎麼說呢?過去,如果企業盈餘未分配給股東,而保留在公司裡,會加徵10%保留盈餘稅,但政府為了台積電張忠謀一席「保留盈餘稅是反成長」,而將此稅從10%調降到5%,也被部分學者批評不合理。

至於內、外資差距為何成為蔡英文心中的痛呢?原因來自於內資及外資的股利所得課稅制度。

目前股利所得依持有人居住地分離課稅,外資股利所得為單一級距20%,內資則是依綜所稅5%到45%的級距課稅。儘管內資適用兩稅合一「半數設算扣抵」,可扣除股利所得中一半的營所稅額,但根據財政部委託學者做的研究計畫,對於最高邊際稅率45%的內資所得者來說,其與外資的股利所得者仍差了16%。

外界擔憂,內、外資的差距給了投資人避稅的空間,有些投資大戶可能透過「假外資」投資來避稅,因而成了稅改重點之一。

假設A投資甲公司,去年甲公司獲利1億元,甲公司將1億元分配給股東, A拿到股利1,000萬元(假設擁有公司10分之1股權)。A林林總總的所得加邊際稅率是45%。

若A是內資

1億元-1億元*17%= 8,300萬元 (甲公司繳完綜所稅17%後淨利)

915萬元*45%=411.75萬元 (A拿到股利是830萬元,但之前他繳的170萬元營所稅只能半數扣抵,所以他的股利所得總合是830萬元+170萬元/2=915萬元;A的邊際稅率是45%,所以411.75萬元變成是A本應繳的稅額)

411.75萬元-85萬元=326.75萬元 ( 雖公司營所稅已經先繳1,700萬元,等於A先繳170萬元,但在半數設算扣抵下,只能抵扣一半85萬元,所以A最後要補繳的金額是326.75萬元)

326.76萬元+170萬元=496.75萬元

所以,A的實質稅率是49.675%

若A是外資

830萬元*20%=166萬元

166萬元+170萬元=336萬元(營所稅+外資20%單一稅率) 所以,A的實質稅率是33.6%

而財政部此次端出的方案,則將外資股利所得稅率由原先的20%調高到21%,至於內資股利所得的部分,則必須與兩稅合一改革一起看。

所謂「兩稅合一」的兩稅,指的是綜所稅跟營所稅,由於過去普遍認為公司盈餘已對公司課了營所稅,稅後盈餘發給股東之後又對股東課綜所稅,所以變成重複課稅,為了避免這個情況,而有了俗稱的「兩稅合一」制度——即課了營所稅後,股東申報綜所稅時,可扣除所繳營所稅額。

舉例來說,甲公司稅前淨利1億元,扣除17%營所稅1千7百萬元後,若將剩下的8千3百萬元全數分配給股東。假設所得級距40%的大股東阿達領取甲公司股利1千萬元,則在將營所稅1千7百萬元全數設算扣抵的情況下,阿德要繳的股利所得稅為230萬元。

股利所得:1000萬元(股利淨額830萬元+抵扣稅額170萬元) 應納稅額: 400萬元(1000萬元x40%) 扣抵稅額: 170萬元 應補稅額: 230萬元(400萬元-170萬元) (算法參考自:中華民國財稅基金會)

以上的例子就是「兩稅合一全數設算扣抵」。台灣於1998年開始實施兩稅合一制,當時稅改目的是為「提高投資意願」,不過根據中研院2014年《賦稅建議改革書》指出,兩稅合一執行十幾年來,並未促進投資,反而造成稅損、貧富差距拉大等後果。

而且隨著租稅學理及國際趨勢的改變,越來越多學說認為,公司及個人使用的政府服務不同,營所稅及綜所稅不再是「重複課稅」,各國紛紛取消完全扣抵的兩稅合一制度,改以不同的方式整合稅負,而台灣也在2015年由「全數設算扣抵」改為「半數設算扣抵」,即可抵的營所稅稅額降為一半(前文設算內外資實質稅率差異就是以2015年半數設算扣抵為背景)。

儘管兩稅合一已經改為「半數設算扣抵」,但這只完成一半改革,缺乏學理基礎,曾被財稅專業的前行政院長林全批評為「不倫不類」;而前財政部長張盛和在離職時也說,「接下來就剩兩稅合一的改革了」,已預示了兩稅合一改革是新政府的首要任務。

如果很單純取消半數設算扣抵,恢復到之前沒有兩稅合一時代,那麼股利所得的稅負會再增加,內外資差異更明顯,這也引起部分投資人的擔憂,也因此逐漸有了「股利是否要分離課稅」的聲音(也就是不跟著綜所稅稅級)。財金文化董事長謝金河就時常在Facebook上抨擊台灣的股利稅負太重,導致資本市場奄奄一息,應順應國際趨勢,將股利分離課稅。

不過,股利屬於資本利得,等於用錢賺錢,分離課稅代表著用錢賺錢和用勞力賺錢所要付出的成本不同,而所得越高者持有的股票又較低所得者高很多,因此若分離課稅稅率遠低於綜所稅最高級距,恐怕會有「圖利富人」之嫌。

中研院院士、駐WTO大使朱敬一接受媒體專訪時,便不斷強調「股利分離課稅是幫大富豪減稅」,會拉大薪資所得者與資本利得者的差距,加深不平等;中研院2014年出版的《賦稅改革建議書》也主張,應給予股利所得一定的抵扣額後,直接併入綜所稅計算。

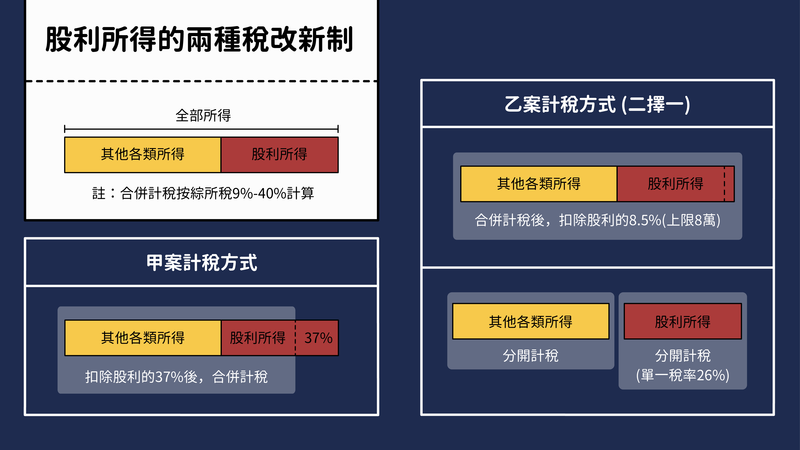

由此可見,股利所得要如何調整課徵,成為這次稅改的關注與爭議焦點。最終,財政部稅改草案以甲、乙兩案並陳,送交行政院參考,再由行政院做出最後版本。

甲案跟乙案有什麼差別?又會造成什麼影響呢?參與財政部委託計畫的政大財政系教授陳國樑說,當初研擬方案時便知道這將是「所得課稅的分水嶺」——甲案代表著即使損失稅基也要「綜合課稅」,乙案則開啟「雙元所得稅」這條路,代表股利跟綜所稅可以分開計算。由於學理上並沒有理由說一定要走哪條路,所以當時研究計畫中才會出現這兩種方向,不過財政部送到行政院的方案仍是兩案並陳,「顯現財政部的游移不決」 。

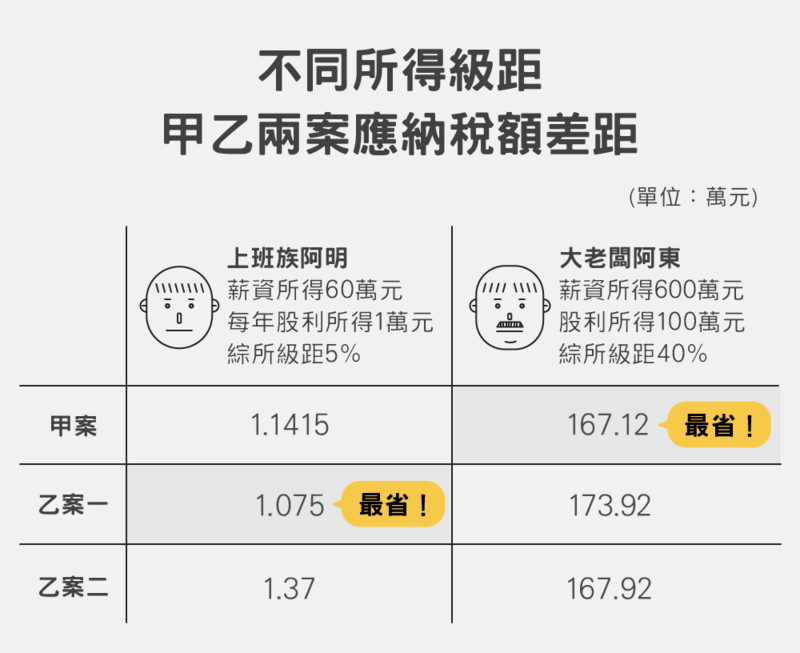

【上班族阿明】薪資所得60萬元、股利所得1萬元(綜所級距5%)

採用甲案

- 部分免稅後的股利所得:1x(1-37%)=0.63(萬元)

- 所得淨額:(60+0.63)-免稅額8.8-標扣11-薪扣18=22.83(萬元)

- 應繳稅額:22.83x5%=1.1415(萬元)

採用乙案(一)

- 可抵減股利所得:1x8.5%=0.085 (萬元)

- 所得淨額:(60+1)-免稅額8.8-標扣11-薪扣18=23.2(萬元)

- 應繳稅額:23.2x5%-0.085=1.075(萬元)

採用乙案(二)

- 股利所得稅負:1x26%=0.26(萬元)

- 所得稅額:60-免稅額8.8-標扣11-薪扣18=22.2(萬元)

- 應繳稅額:22.2x5%+0.26=1.37(萬元)

【大老闆阿東】薪資所得600萬元、股利所得100萬元(綜所級距40%)

採用甲案

- 部分免稅後的股利所得:100x(1-37%)=63(萬元)

- 所得淨額:(600+63)-免稅額8.8-標扣11-薪扣18=625.2(萬元)

- 應繳稅額:625.2x40%-累差82.96=167.12(萬元)

採用乙案(一)

- 可抵減股利所得:100x8.5%=8.5 (萬元) (但上限8萬元)

- 所得淨額:700-免稅額8.8-標扣11-薪扣18=622.2(萬元)

- 應繳稅額:622.2x40%-累差82.96-8=173.92(萬元)

採用乙案(二)

- 股利所得稅負100x26%=26(萬元)

- 所得稅額:600-免稅額8.8-標扣11-薪扣18=562.2(萬元)

- 應繳稅額:562.2x40%-累差82.96+26=167.92 (萬元)

不只陳國樑,立法院財政委員會中多位立委也抱持同樣看法。國民黨立委曾銘宗認為,甲案「對大戶有利」;民進黨立委王榮璋說,甲案中越高所得的人得到的扣除額就越高;時代力量立委黃國昌採用過去報稅資料試算甲、乙兩案對不同所得級距族群造成的影響,發現甲案會給高所得者過度優惠,他強調「絕對不支持」。

從上圖可以看出,不論甲案或乙案都有減稅的效果,不過甲案減稅幅度以高所得族群最高,乙案則以中低所得及高所得者的減稅幅度最高。乙案中,對所得淨額千萬以上的人來說,平均約減199萬,減幅達21%;所得淨額52萬以下(5%稅級)雖然減幅達25%,但因本來繳納稅額就不高,平均約減3,600元,可見最大獲利者仍是大股東。

而這裡所談的減稅幅度,僅對「領取股利者」有利,那麼領取股利的是哪些人呢?從下圖可以看出,越有錢的家庭,股利所得越多,占總所得的比例也越高;尤其是所得淨額超過1千萬元的家庭,來自股利的所得已經高於薪資所得,佔總所得的7成以上。

而從人數來看,不用繳稅及5%的稅級戶數才是大宗,約佔總家戶數的8成,這也是過去朱敬一以「99%對上1%戰爭」來描述此次稅改的主因。

雖然,這次稅改解決了有錢人部分避稅管道,但是不是連帶再度惡化所得分配呢?

為回應如朱敬一等學者指責的「不公平稅改」,財政部對外總是這樣說明:此次稅改釋出減稅利益1,322億,這1,322億以中低所得、中小規模與新創企業,獲得減稅利益6成,高所得、高股利者4成。用總數看可能如此,但偏偏中低所得者眾多,平均每人分配下來的減稅利益當然不如人數極少的高所得者,所以,到底會不會如之前實施兩稅合一後,所得分配再度惡化?

陳國樑給了個肯定的答案。他強調,如果要整合資本稅負勢必是讓富人的稅負減輕,而且免稅額對於不用繳稅的人來說並沒有意義(反正他本來就不用繳稅了,免稅額提高他也享受不到),即使中低所得者也減稅,減稅額度也比不上富人,減稅就一定是讓所得分配惡化。

那該怎麼辦呢?陳國樑認為,由於資本會跑,當國際趨勢都在做稅負整合時,台灣很難完全置身事外,如果只丟下一句「稅改會拉大貧富差距」就反對,他認為這是便宜行事。現在應該探討的是,在做整合稅負時,台灣身處租稅競爭的環境中,有沒有辦法選擇一條對公平性傷害相對不是那麼大的路來走?

如果必須要在解決3個所得稅爭議點和拉大貧富差距之間找個平衡點,那應該要怎麼做?要選甲案還乙案?還有哪些需調整的地方呢?

儘管各方都認為乙案相對甲案較為公平,但負責中研院《賦稅建議改革書》的院士陳明郎卻指出,乙案是「用小甜頭藏大魔鬼」。由於乙案是兩個方案擇一,除了讓大眾都覺得較為公平的第1個選項「定額減免8.5%合併計稅」外,真正的「魔鬼」藏在第2個選項,即「單一稅率26%課稅」,他指出26%相當過去最高級距稅率的一半,對於富人所減的稅過多,他堅決反對分離課稅,並指出若將乙案選項一的定額扣抵併入甲案,就會是最完美的選項。

而陳國樑則認為應採用相對公平的乙案,不過乙案第1個選項的可抵減股利應由8.5%調升至10%,乙二的單一稅率26%則應該再往上微調,或改為累進稅率;此外,他認為若企業保留過高的盈餘,很可能發生股東掏空公司的情形,財政部不該將「未分配保留盈餘稅」由10%減半砍到5%。

- 未分配保留盈餘稅:維持10%

- 股利所得稅額:支持乙案 乙一:可抵減股利由8.5%調升至10% 乙二:單一稅率26%往上調至30%,或改為累進稅率

而稅改草案已在9月初由財政部送進行政院,目前仍在公告期,要等到10月初才會出行政院,力拼在年底前完成立院三讀。那麼,立法委員是怎麼看待這次的稅改方案呢?

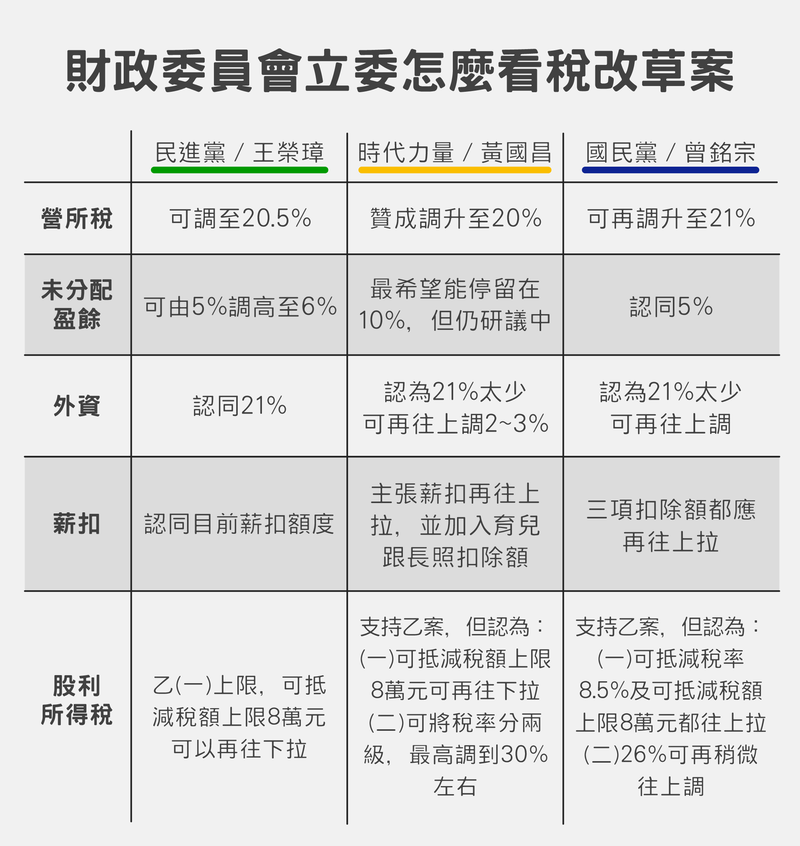

目前財政委員會中三黨立委都支持乙案,不過也都認為有微調的空間。黃國昌認為,乙案第1個選項最多可折抵稅額為8萬,但以折抵率8.5%回推相當於每年要有94萬元股利,若以5%殖利率回推,相當於要持有2千萬元股票的人才能全部抵完,他問「什麼樣的人有能力手上有2千萬的股票?」,顯然與小股東有段距離,因此他主張要將可折抵上限往下降;王榮璋也有相同的看法;曾銘宗則是認為折抵率可由8.5%上拉至10%、可折抵上限也應往上拉至10萬元。

而對於乙案較具爭議性的選項二,黃國昌認為應該在這裡做累進分級,一定金額以下的維持26%,但超過一定金額的,稅率應在往上調到30%,讓稅率和高所得者的實質稅率差不多;曾銘宗也認為26%可再稍微往上拉,不過並沒有明確說要調升多少。

而在造福最多薪資及中低所得者的三項扣除額方面,黃國昌和曾銘宗都主張三項扣除額應再往上拉,黃國昌並認為應再加入切合民眾需求的育兒及長照扣除額。至於其他稅率,曾銘宗認為營所稅調到20%還是太保守,可再調升1%,同樣的外資也可再往上調;黃國昌則認為外資調至21%還是太少,可再調升2至3個百分點。

王榮璋則認為,目前國家每年都還在舉債,此次稅改應將取消兩稅合一後增加的稅收做合理的分配,但目前「全民稅改」的情況下,政府仍要拿出69億左右來減稅。他認為,此次稅改應先以「零稅損」為優先考量,不宜再拉高三項扣除額,目前69億稅損的部分,可由營所稅調高至20.5%或未分配盈餘調升至6%來打平。

深度求真 眾聲同行

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

今年是《報導者》成立十週年,請支持我們持續追蹤國內外新聞事件的真相,度過下一個十年的挑戰。