5月結束了,意味著綜合所得稅申報期間已截止,也是人們對所得最為敏感的時候,你知道你的所得和其他人差多少嗎?

2014年,318運動爆發,大批群眾衝入立法院阻擋《兩岸服務貿易協定》強渡關山。外界普遍認為這場運動回應著社會對於所得分配不均的不滿,而後的九合一選舉及總統大選的結果也時常被解讀為「從統獨到左右」之爭。然而,為什麼每當有立委或媒體質疑國內貧富差距擴大時,政府總是能端出數據否認?這些年來,台灣的貧富差距究竟有沒有擴大的趨勢?為什麼民間認知與官方數據之間,有如此巨大的落差?

若要細究貧富不均的分布情形,必須從衡量貧富差距的指標談起。

3月中,時代力量立委黃國昌於立法院質詢前主計長石素梅時,引用中研院士朱敬一文章中的「20等分位所得差距倍數已超過99倍」說法,質疑主計處是否刻意隱匿較為細緻的數據,導致政府公布的數據無法反映出台灣社會貧富差距的事實。此一說法引起核能流言終結者創辦人黃士修不滿,隨即於個人臉書發文抨擊,強調主計處公布的「5等分位差距倍數」及「吉尼係數」才是國際衡量貧富差距的通用指標,指責黃國昌「書沒讀夠」,只會「冷飯重炒」。

到底哪一方的說法有理?從雙方提出的指標來看,或許能看出一些端倪。

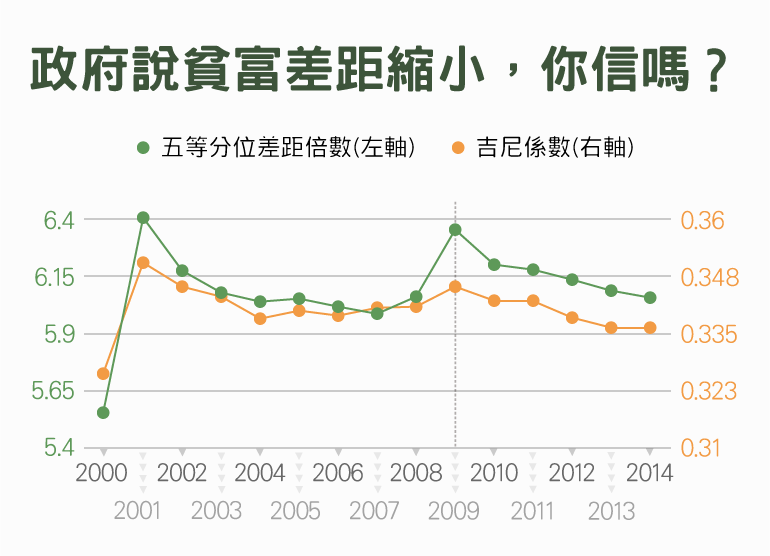

若由行政院主計處用以衡量國內貧富差距的主要指標「5等分位差距倍數」及「吉尼係數」來看,可以發現,2000與2009年這兩項指數一度攀上高峰,代表貧富差距在這兩年急遽拉大,而從金融海嘯之後的2009年開始,則是連續5年縮小。照理來說目前應是近幾年來分配相對公平的時刻,然而相關新聞或「批踢踢實業坊」(PTT)下的回應多是抨擊數據偏離真相、政府騙人等等,顯然這份數據與大多數民眾的感受有落差。

而若以此份數據對比黃國昌所引用的另一份數據,落差的感覺會更強烈。

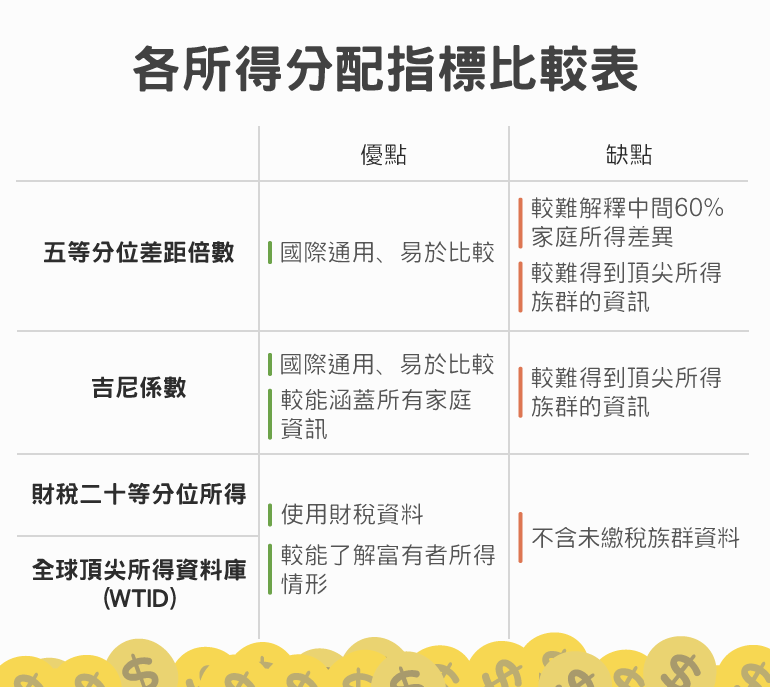

- 5等分位差距倍數:將所有家庭依每戶所得收入由小至大排序後,按戶數分為5等分,最高20%家庭的所得除以最低20%家庭所得之後的的倍數即為5等分位差距倍數,倍數越大,表示所得分配越不平均。

- 吉尼係數:將全部家庭的所得進行兩兩互相比較,然後將差異值加總,再予以標準化後介於0與1之間,其值越大代表所得分配越不平均。

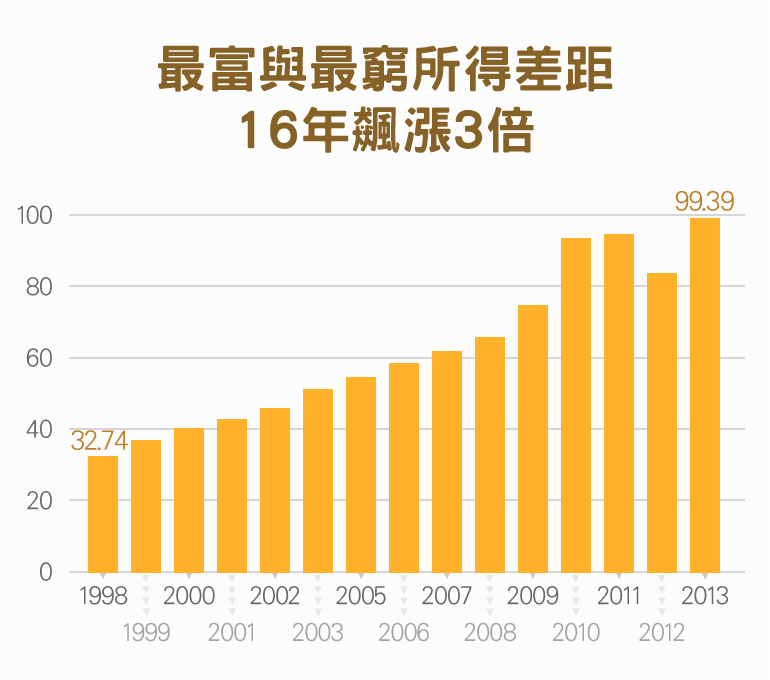

黃國昌所引用的數據顯示,台灣的所得差距倍數一路攀升,雖然在2012年下降,但在2013年狂飆至99.39倍,明顯超過前幾年,與主計總處指標所顯示的趨勢截然不同。

為什麼同樣探討所得分配的兩份數據,會有如此明顯的差異?原因就出在資料來源及區分所得的層級不同。

主計處公布的兩份數據都是取自「家庭收支調查」的所得資料,家庭收支調查的方法是透過抽樣,由調查員進行訪問,再將調查取得的「家庭可支配所得」資料分為5等分,最後計算出最富20%以及最貧20%家庭的所得比。

黃國昌所引用的數據則是財政部財政資訊中心根據當年綜合所得稅的申報資料,將所得高低劃分為20等分後,再將最富5%家庭的所得除以最貧5%家庭的所得而計算出的比值。因此,這兩項數據不論是取樣方式和所取層級都完全不同。

財稅20等分位差距倍數:將綜合所得稅納稅資料分為20等分,觀察最高5%家庭與最低5%家庭比值的變化。

對此,朱敬一曾著文指出,由於「家庭收支調查」較容易調查到一般所得者,但卻不容易取得頂尖富豪的所得資料,因此若要了解頂尖富人的所得狀況,使用賦稅資料較為精準。不過朱敬一也提醒,賦稅資料並未包含未達報稅門檻的低收入戶以及社會救濟等移轉收入,所以仍有其局限。此外,5等分的所得分級較為粗略,年收入破百萬的一般中產受薪階級以及鴻海董事長郭台銘等頂尖富豪會被放在同一個級距中,因此無法凸顯貧富差距的真實情況。

但朱敬一強調,任何指標都有其代表意義及局限,因此若要了解貧富差距,應觀察「同一份」資料的長期趨勢變化,例如觀察賦稅資料2000~2013年的數據變化,而非拿主計處資料與賦稅資料進行比較。

事實上,有越來越多國家採用賦稅資料了解頂尖富豪所得情形。這套研究方法來自《二十一世紀資本論》的作者、法國經濟學家托瑪.皮凱提(Thomas Piketty),皮凱提透過各國賦稅資料研究頂尖所得族群的收入狀況。結果發現,美國貧富差距自1980年代開始急速擴大。在1970年代,美國前10%的富人所得佔總體國民所得的比例介於30%~35%之間;但是,到了2000~2010這段期間,佔比已經提高到45%~50%之間,增加了15個百分點。

根據皮凱提的分析,頂尖富豪所得佔比提高的原因,是因為「資本報酬率」高於整體社會的「經濟成長率」,其中「資本報酬率」指的是靠著資本(例如不動產、股票、債券等)所賺取的報酬率。因此,擁有大量資本的富人,財產累積的速度會大於社會平均財產的累積;而當經濟成長趨緩或停滯,資本報酬率很有可能會大幅超越經濟成長率,更加速財富集中在少數富人手中,進一步擴大貧富不均。

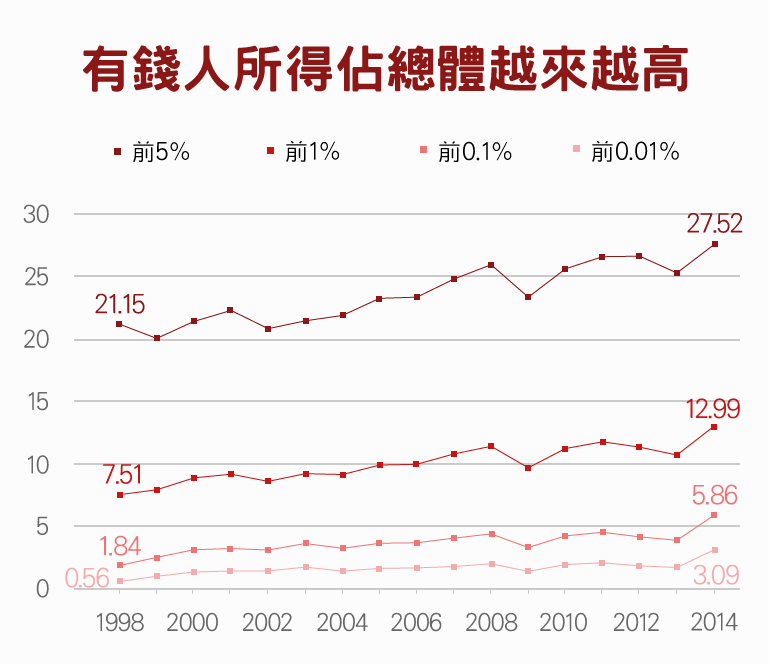

皮凱提將多個國家頂尖富人所得佔全國所得的資料彙整為「全球頂尖所得分配資料庫」(WTID,World Top Income Database)供外界使用;而台灣的資料庫則由中研院士朱敬一與胡勝正主持,透過財政部歷年的賦稅資料,計算出台灣前5%至前0.01%富人所得佔整體所得的變化。

全球頂尖所得分配資料庫(WTID):利用財稅資料追蹤頂尖富人所得佔全國所得的比例,該值越高,代表頂尖富人享有的資源越多。

根據WTID的資料,全台灣最富有的1%族群的收入佔全國所得比例為12.99%,而前0.1%以及前0.01%的富人收入佔全國所得比例分別為5.86%及3.09%。就長期趨勢來看,除了2008年遭逢金融海嘯出現明顯的跌幅外,其他時候頂尖富豪收入佔全國所得比均是一路向上攀升,完全如皮凱提所言,財富正逐漸往少數富人集中。

這些頂尖富人究竟如何賺錢?為什麼在全民薪水凍漲的悶經濟時代,還能持續增加收入?

答案就藏在頂尖富人的所得分配中。

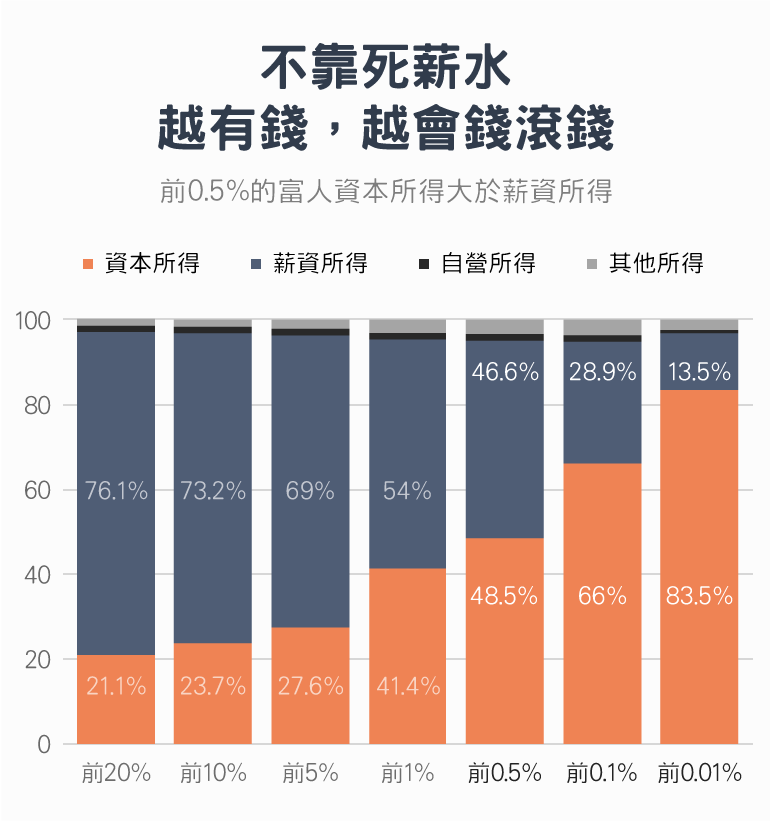

朱敬一研究發現,所得越高的族群,其薪資所得佔個人總所得的比例越低、資本所得的佔比越高。舉例來說,前20%的所得族群,76%的所得來自薪資;前0.1%族群,僅有28.9%的所得是來自薪資;前0.01%富人族群,僅有13.5%的所得來自薪資,其餘83.5%的所得都來自資本所得。這一切似乎意味著,過去台灣社會長期歌頌的「愛拚才會贏」、「黑手變頭家」價值已不復存在,單憑努力越來越難出頭天。想要致富,出生好家庭、坐擁房產地產才是關鍵。

到底出生好家庭、有地有房對於致富有多重要?從下列的數據或許能略知一二。

根據朱敬一團隊分析土地增值稅(不包含在綜所稅中)及綜所稅而得的所得資料,2013年全國平均僅有2%的家戶有土地交易,而在2%的族群中,每戶平均土地交易所得為3.9萬元;但隨著族群的收入越高,有交易土地的戶數佔比便越高,前0.01%的富人族群時,有交易土地的家戶佔65.5%,等同於三分之二的家戶都有土地交易,而前0.01%的富豪族群的平均每戶土地所得更高達7,627萬元,是全國平均每戶土地所得的1,955倍,對大多數上班族來說,如果單靠薪水,一輩子都賺不到這麼多!

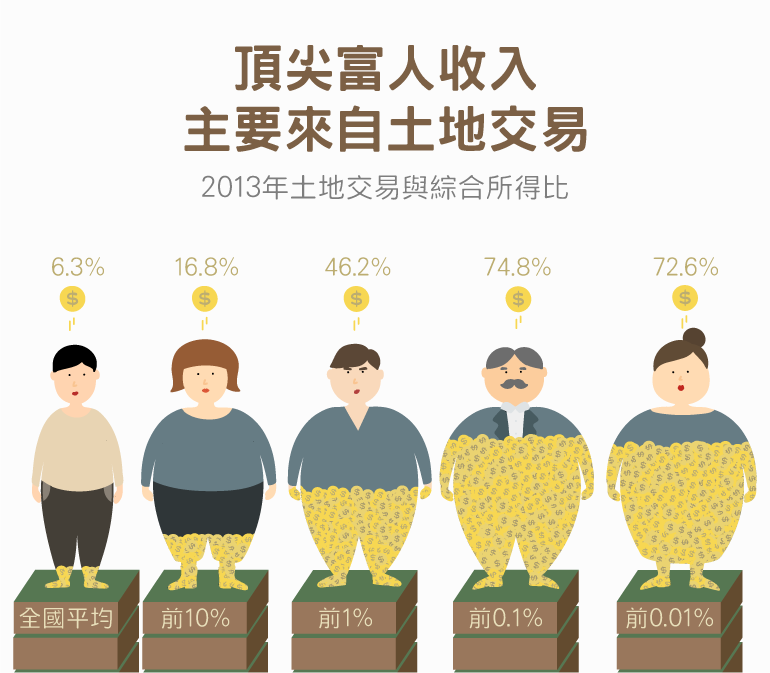

若從每戶土地所得佔綜所稅的比例來看,可以看出不同所得族群資產配置的狀況。從2013年的佔比來看,全國平均的土地交易收入佔綜所稅的比例僅為6.3%。如果是10%的富人,佔比提高至近15%;前0.1%以及前0.01%的富人族群,佔比飆升至70%以上,足足是全國平均的12倍左右,可見土地交易確實佔據了富人所得配置的重要位置,正好符合皮凱提所說的「富人靠著既有資本累積財富」的說法。

不過值得注意的是,由於目前土地增值稅是以「土地公告現值」為稅基課稅,但土地公告現值是由各地地價評議委員會評定,長期低於實際交易價格,平均來說土地公告現值恐怕只有實際交易價格的一半,因此此份研究的土地交易數據可能只是富人實際土地交易所得的一半而已,也就是富人靠著土地交易賺取所得的比重,可能比研究估算的高。

信義房屋企研室專案經理曾敬德就表示,「高所得族群的人有許多收入是來自土地交易。」他指出2013年正好是房市景氣高峰的一年,所得越高的族群對於景氣、價格的波動更為敏感,處置房地產的行動也較一般大眾積極。

安永會計師事務所會計師林志翔則表示,一般大眾的所得都是來自薪資所得,但是高所得族群本身的投資組合較一般人多元,比起一般人更有本錢進行房地產投資,加上2013年是奢侈稅閉鎖期結束(註:奢侈稅自2011年6月開始實施,針對持有期間2年內的不動產短期交易課徵10%或15%的奢侈稅),因此有投資土地的高所得族群會選擇賣出房地產,但對於大多數沒有土地投資的人來說並沒有影響。

由房仲業者及會計師的解釋,可以看出與社會大眾常識相符的事實──對常民來說是落腳處的土地,卻是高所得族群眼中的商品。

朱敬一進一步從會計方法證實了土地的商品價值,他從土地交易所得數據中算出不同所得族群的年報酬率,發現所得越高的族群,投資土地的報酬率也越高,因此他認為土地投資可能是造成貧富不均擴大的關鍵因素。他並推測,造成不同族群的土地投資報酬率出現差異的原因有3點,分別是:既有資本是否允許投資高報酬率的土地、資訊的流通程度及扭曲的土地稅率。

巢運發起人之一、居住正義協會理事長黃益中同樣認為,賦稅不公是導致富人偏好投資房地產,進而拉高房價及地價的主因。他提到目前土增稅、地價稅分別採土地公告現值及公告地價,但兩項皆遭到低估,政府能課到的稅較少。舉例來說,身旁朋友購買的新屋市價約新台幣1,600萬元,但評定現值僅68萬元,而其所持有的土地的公告地價僅14萬5千元;換言之,這棟市價1,600萬的新屋在政府估價下,僅值82萬元,僅為市價的5%,稅基遭嚴重低估的結果,不僅造成稅損,也讓富人囤房不會增加額外成本,房地產商品化情況嚴重。

政大地政系教授張金鶚則強調應從「住宅去商品化」做起。所謂去商品化就是要避免土地房產掌握在少數富人手裡,除了交易稅外也應拉高持有稅及囤房稅,增加持有成本後,富人才願意釋出手上的資產。而為了「打中要害」,張金鶚提到應將「自用」及「非自用」區分開來,才能避免持有自用住宅者也被波及,進而讓社會大眾願意支持稅改。而關於稅基過低的問題,張金鶚也以過去擔任台北市副市長的經驗為例,說明應該要更細緻化的劃分各個區域,以求能更精準地調整土地公告現值。

除了從稅務改革著手外,張金鶚提到「金融制度」也需要調整。張金鶚認為,央行不須經立院表決便能決定是否放行貸款,貸款對於房市的影響極大,但卻較少被提及,因此應該要喚醒社會對這方面的重視,才能形成輿論壓力,不讓少數富人靠著資本持續得利。

深度求真 眾聲同行

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

今年是《報導者》成立十週年,請支持我們持續追蹤國內外新聞事件的真相,度過下一個十年的挑戰。