國際時事

經濟成長無法消除貧窮,美國、加拿大在 1960 年代曾嘗試提出解決之道,自由經濟學大師傅利曼提議,將福利政策與所得稅制度掛勾,人人享有相同免稅額,收入超過者繳納稅金,收入不足者由政府按比例提供現金補貼,稱為「負所得稅」(negative income tax, NIT)。

「負所得稅」就是有條件的基本收入保障,目標就是保障生活基本需求,同時取代食物券、低收入補助、老人年金等所有福利。負所得稅隨著收入增加而遞減,願意工作的人手頭將因此更寬鬆,同時可避免窮人依賴成習。倡議者主張,此法能達成「消除貧窮、降低行政成本、不干擾市場機制⋯⋯」等多贏目標。

然而在當時的保守年代,無論基本收入或負所得稅制,輿論均一面倒地反對,認定將因此削弱工作意願、鼓勵懶人寄生,終而傷害國家經濟。為了了解基本收入保障對於勞動市場的真正影響,美、加兩國自 1968 年起,陸續注資展開大型社會實驗,研究結果相當程度地推翻了既定成見,可惜已經錯過推行時機,直到貧富差距惡化撕裂社會的今日,塵封多年的研究才重獲重視。尤其,近年隨著自動化生產不斷升級,越來越多工作將被機器人所取代,基本收入保障制度或將是多數國家不可避免的選擇!

生而為人是否有權利獲得基本生存保障?美國開國元勳潘恩(Thomas Paine)曾提議,政府應該定期發錢給國民,他認為國家天然資源屬於每個國民,若要使用應該給予補償。而主張人人生而平等的開國元勳傑佛遜(Thomas Jefferson)也曾提議,沒有財產卻願意耕作的人,政府應該配給每人50畝公有地,這個構想後來演變為林肯總統時代的《公地放領法》(Homestead Act),保障公民能以極低金額取得耕地。

崇尚自由與獨立精神的美國,扶貧濟弱原屬於私人或宗教慈善活動的範圍,因為大家相信,找份餬口工作不難。直到1929年經濟大蕭條,大家意識到,失業與貧窮並非個人懶惰所致,聯邦政府才在輿論要求下,開始建制社會安全網,於1935年頒佈《社會安全法》,項目包括保障勞工退休金、工傷復健、失業補助、遺屬照顧、兒童與孕婦福利、殘障福利等,同時資助地方的公衛醫療與福利救濟方案;1938年又頒佈了《公平勞工基準法》,規範最低工資、勞動條件標準。

另一方面,美國大眾雖同情窮人處境,卻憂心他們依賴政府福利、不願工作,讓公共支出持續增加,矛盾情緒讓貧窮成社會焦點、選舉熱門議題,學家專家紛紛獻策。其中最受矚目的構想,莫過於經濟學家傅利曼(Milton Friedman)於1962年提出的「負所得稅」,打動了兩任總統採取相應行動。

來台多次的傅利曼乃是公認的自由化、民營化教父,他鼓吹自由放任主義,反對政府干預市場運作,他介紹經濟自由主義思想的著作《資本主義與自由》,批評國家過多的經濟政策、財政措施,只會導致資源錯誤配置,長期來看反而是經濟成長的主要障礙。他相信,政府只要預防壟斷、穩定貨幣、維護法律秩序與財產權利就已足夠。

為了促進自由競爭,傅利曼甚至反對立法禁止就業歧視,他主張企業應該依據自己的標準挑選員工,也不必苛求企業承擔什麼社會責任。他認為,在自由競爭的環境下,資本主義能夠為人們的發展、自我改進提供機會,終而拉近不平等的差距,自然能將歧視降到最低。

這部看似處處維護資本主義、自由貿易的經典,並未迴避貧窮問題。傅利曼在第12章〈減輕貧窮〉的專論裡直言,若大家都同意,所有人生活不應該低於某個標準,政府應該給予保障。至於該如何給予保障,他直言,窮人缺錢就該給錢,他批評基本工資、勞資協商、福利等「保護」法條,因為從結果來看,這些法條只會扭曲市場運作機制。

傅利曼以出書前一年(1961)的美國各級政府福利支出為例,當時全美國共有5,700萬戶(包括單身與家庭),老人補助、社會保險給付、兒童補助、一般補助、食物補貼、社會住宅等福利項目,若不包括公衛與醫療經費,一年總花費是330億美元,足以發給最低收入10%的人,每戶可得6,000美元,超過當時平均所得;或是,發給收入較低的三分之一的人口,每戶可得2,000美元,若換算成2015年幣值,約等於1萬5,800美元。

上述例子證明,推行負所得稅制度,政府無須加稅,還能簡化行政程序。人民收入不足的部份,政府只是按比例──而非全額──補貼,願意工作的人,手頭會更加寬裕,低薪工作也比沒工作強!一方面能鼓勵就業,另一方面,沒辦法工作的人,也不會活不下去。傅利曼認為,原來的福利規定限制窮人如何花錢,或是一工作就要取消補貼,反而會讓找不到好工作的人,寧可失業領救濟金。

但是,「負所得稅」提出後,並不受輿論歡迎,多數人依然擔心,保障基本收入會削減工作意願;政壇則反對大幅改造體制,希望只要修改原先福利制度就好。所幸有125所大學、1,000多位經濟學家的連署支持,呼籲政府建立全國性的收入保障與收入補助系統,民權運動領袖金恩(Martin Luther King)也代表非裔族群表達支持。

法案過不了,聯邦政府先撥預算支持大規模實驗,藉以了解收入保障對於勞動力的影響。1968到1982年間,聯邦政府委請研究機構在紐澤西、賓州、愛河華、北卡羅萊納州、印第安納州、西雅圖、丹佛等5個州與2個城市,隨機挑選不同類型的貧窮家庭,試行不同補助標準的「負所得稅」制。加拿大隨後跟進,在1974到1979年間,於曼尼托巴(Manitoba)省會郊區、農業鎮多芬(Dauphin)展開不同的基本收入保障實驗。

由於實驗內容、規模前所未有的龐大,研究團隊無法確定該如何著手,包括分類、補助資格、補助標準、補助時間、資料蒐集範圍、成本估算、分析項目等等,只能邊做邊摸索邊調整,想得到的都試試。研究人員以隨機取樣方式,挑選城市郊區與農村的貧戶,包括不同種族的雙親、單親家庭,搭配不同補助標準、金額,另外也挑選了經濟條件相當、卻沒有接受補助的家庭作為對照組,進行比較。

參與實驗的9,924個家庭,若是完全沒有收入的4口之家,獲得的現金補助換算成今天的幣值,每年約1萬5,000美元以上,每增加1元收入,補貼只會減少0.3元~0.7元。

美加實驗短則2年、最長達10年,吸引了大批學者從事研究,相關論文超過345篇。讓人傷腦筋的是,研究人員並未統一比較標準,各實驗區結果差異極大,即便是相同地區,也會出現迥異結果。直到1986年以後,更完整報告陸續出爐,先前存在的彼此矛盾的報告結果,才有了合理解釋。

比如說,有的研究宣稱,接受補助的家庭成員每年會減少128.9~165.9小時的工作時間,看起來似乎是每年多放16~20天假,但實際上只是減少了加班時間,尤其如果是家庭主要的經濟支柱,幾乎沒有人會放棄工作。另有研究聲稱,接受補助的貧戶離婚率會提高40%~60%,後來擴大研究範圍、並重新檢測數據,結果發現收入補助與離婚率的關聯性並不存在。

綜合分析所有實驗數據發現,貧戶接受收入補貼後,每年工作總時數確實會減少,全家人工作(賺錢)時數減少13%;若進一步分析,男主人等家庭主要經濟支柱,總工時減少7%,有的地方(如紐澤西郊區、加拿大實驗區)工時只減少1%,不過減少的時數,主要是因為減少加班時間、或是花較長時間尋找合適工作,失業率並沒有增加。

至於婦女等次要收入來源,總工時減少17%,主要是陪伴孩子的時間變長或延後重返職場;青少年的工作時數減少20%~30%,空出來的時間轉移到課業上,成績明顯進步,輟學率大幅降低。

另一方面接受補助的家庭,營養與健康也獲得改善,新生兒出生體重平均增加0.3~1.2磅,生育率略為提升;家庭關係更加穩定,家暴問題減少,離婚率有的地方升高、有的地方下滑。

負所得稅的實驗結果,沒能再次吸引媒體與公眾的注意,而且逐漸被美國人遺忘,但卻意外地在以色列獲得進一步實踐的機會。

同年9月,以國政府先選擇4個高失業率、高貧窮人口城市推行 EITC 制度,包括耶路撒冷、拿撒勒、亞實基倫(Ashjekib)與哈代拉(Hadera)等地。當時,雖然近半數(45%)民眾符合資格,但多數人覺得屈辱,僅有4萬多人登記參加,大多數是全職薪貧族,其中單薪家庭比例最高。

2010年以國央行發布試行結果宣稱,接受補助群體的貧窮人口降低4.5%,貧窮家庭減少8.7%,貧富差距縮小,同時改善了經濟弱勢者的生活與健康條件,而且有效刺激、提高就業率。於是,以國政府決定擴大試行範圍,涵蓋全國所有養育2歲以下幼兒的家庭,但是仍限於能夠證明自己有工作意願的人,所以通稱為工資補貼。

2016年2月以色列通過1.3億(新謝克爾為以色列官方貨幣,新謝克爾 1 元約8.82新台幣)的年度預算案,工資補貼範圍涵蓋全國單親家庭、自雇與殘障人士、育兒家庭、55歲以上勞工等,今後月薪介於1,270~11,450新謝克爾的家庭都能受惠,多子家庭每個月最多可獲得720新謝克爾的負所得稅,雖然金額不高,但原先福利全數保留。

除了北美洲與以色列試行的「負所得稅」,墨西哥、伊朗也有接近基本收入概念的現金補貼政策。墨西哥「食物補助」(Apoyo Alimentario)以現金取代糧食發放;伊朗的「特定項目補貼」(Targeting Subsidies Law)計畫,則以現金取代石油水電補貼。根據兩國的實驗結果,發現民眾並不會把錢花到不對的地方,而且確實降低了食物運送或浪費的成本。

墨西哥政府原本會發送(總共10類)食物給貧窮民眾,不過自2003年開始在200個村鎮試行「食物補助」方案,讓民眾能夠選擇請領食物或等值現金。為了避免民眾吃得不營養,選擇領錢的民眾必須定期接受衛教課程,但錢怎麼花則沒有任何限制。研究人員長期追蹤後發現,領錢的民眾跟直接領營養品的民眾吃得一樣營養,不僅有助於刺激在地消費,而且因為不需要安排運輸,也不會有多餘浪費,因此運作成本因此節省了20%。相較之下,發送現金的成本僅有銀行轉帳手續費2.4%。因此,未來蜜西哥政府將擴大推行「食物補助」方案。

產油大國伊朗自2010年9月開始,展開為期5年的「油價補貼」改革計畫,目標是讓國內極低的油價,逐步提升到國際水準,並消除過去政策導致的能源浪費、環境污染、窮人無法受惠等種種弊端。不過,提高油價會影響能源、運輸產業,衝擊物價,於是伊朗政府統合所有不同類別的石油補貼項目,改成統一每人每月發放伊朗幣40.5萬里亞爾(Rials)──相當於40美元,接近一般家庭收入。政策發布後,有19%的人自願放棄,其他人都能按時收到政府匯款。

推行的前2年,和緩了首都德黑蘭的交通流量與空氣汙染,增加經濟效率與生產力,同時改善多數民眾的生活與貧富差距。但物價也因此每年提高2~3成,到了2013年食物價格已經漲了5成,侵蝕掉6成購買力。加上國際間禁運制裁,國內青年失業率升高到25%,財政不堪負荷,逼使國會一度喊停,2014年重啟後,將持續到2021年。不過由於國際油價疲軟,國內油價也無法漲足,2015年伊朗國會決定刪除 2,400萬較高收入家庭的補貼。

巴西的法定最低工資為每個月880雷亞爾,但根據2012年資料,仍有1,640萬人平均月收入不到70雷亞爾,入不敷出的低收入家庭超過2成。「家庭補助金」計畫對於低收入多子家庭來說,等於增加2~3倍工資,突然遭逢失業、生病困境的家庭尤其受用。2014年研究顯示,「家庭補助金」計畫推行的結果,貧窮總人口下降28%;補助金額的87%都用在食物上,因此低收入戶的營養明顯獲得改善。

- 保留原有低收入補貼,每個月個人、夫妻分別多領 972.7 歐元、1,389.6 歐元(分別約新台幣 34,805、49,723 元),必須維持工作;

- 給予相同基本收入,但無任何花用限制、也無必須工作義務;

- 給予相同基本收入,但無任何花用限制、也無必須工作義務,投入義工服務的人,每個月可另得 125 歐元獎勵;

- 給予相同基本收入,但必須參與義工服務,否則將扣除 125 歐元獎金;

- 給予相同基本收入,同時可以擁有其他工作收入。

綜合各國經驗來看,若要消除貧窮或消除貧窮所衍生的公衛、治安、貧富階級對立等社會問題,基本收入制度確實能發揮良好功效,而且行政成本更為節約。勞動時數雖略為降低,但仍在平衡工作與生活的合理範圍內。經濟影響方面,物價上漲雖難以避免,但仍能刺激底層經濟活動與量能成長。

反觀行之有年的最低基本工資(Minimum Wage)制度,即便是全球基本工資最高的前10名國家──工資水準超過台灣2倍以上,多數國家都深陷貧富差距急速惡化的困境,這種現象也呼應了傅利曼的觀點,他曾多次批評基本工資制度,會讓沒有專業技能的人更容易失業,結果製造更多窮人。

然若以更嚴肅角度看待基本收入制度,前述國家的實驗仍然沒有回答一些重要問題,像是缺乏長期、更大範圍的追蹤研究,了解基本收入對於工作、健康、各產業運作與社會的影響,目前最長的實驗期只有 10 年,也就是1995年推行至今的巴西「家庭補助金」。此外,是否殘障、退伍軍人等所有族群,都試用相同基本收入制度?

以上種種困惑需要有心面對貧窮問題的國家,更多投入嘗試,更多學者投入相關研究,讓目前各持正反意見的人,能夠化矛盾為共識,合力追求共榮共享的經濟模式。

【註釋】

1. 美國《公地放領法》生效後,吸引許多人加入拓荒行列,帶動密西西比河以西的蠻荒地區開發,農、礦、鐵路運輸等產業都蓬勃發展。不過,由於環境條件非常惡劣,沒有資源的開墾者不易生存,6成拓荒者沒能保住土地,反而便宜了投機分子,也擠壓印地安人的權益,但絕非先前反對者所說的那樣傷害經濟,反而是影響現代美國最重要的法案之一。

2. 1960年代美國反貧窮運動的發生背景,不能忽略當時以「反總族隔離」為核心的黑人民權運動。非裔美國人雖已脫離奴隸身分,但在教育、醫療、消費、職業等各方面,仍遭遇白人毫無惻隱之心的殘酷打壓,因此許多(非裔)窮人對政府福利,所產生的情緒,更多是基於自身遭遇的無奈與憤怒,而不是心懷感恩;而必需負擔這些財政支出的(白人為主)富裕階級,也不滿付出被視為理所當然。請參考研究報告《1960s與1970s美國公共救助就業化之探析:以AFDC為例》。

3. 傅利曼認為,稅制應該要公平、簡單,支持的是平頭稅(flat tax)而非累進稅率,因為現實經驗來看,累進稅制會讓富裕階級想透過法律漏洞,逃避較高稅率。若能以統一稅率、取消各類扣抵,免稅額以上一致標準課稅,能夠達到更公平的結果。

1982年諾貝爾經濟學獎得主史蒂格勒(George Stigler)1946年發表研究《The Economics of Minimum Wage Legislation》,評析《公平勞工基準法》規範的最低基本工資制度,當時便提議以負所得稅取代,這個制度是他與傅利曼兩人的構想;到了1962年,傅利曼更篤定,解決貧窮問題別無他法。史蒂格勒則認為,只有共享繁榮的經濟模式能夠永續發展。

4. 尼克森1969年提出的《家庭救助方案》給予1300萬低薪勞工基本收入補助,四口之家每月可得1600美元,財務支出一年約25億美元,眾議院通過後,1970年、1972年兩度遭參議院否決,因為右派認為補助金額太高,左派批評金額太低、並反對與就業與否掛勾。卡特總統也試圖推動福利政策改革,以《就業與工作改善方案》取代原先所有補助,該方案提供四口之家每年3800美元補助,雖然補助金額比尼克森的提案低很多,國會也拒絕支持。

負所得稅制的立法履戰履敗,但國會亦有所讓步,1972年起對視障、失能或65歲以上低收入國民,提供「社會安全生活補助金」(Supplemental. Security Income,SSI),每人每月補貼733美元(每對夫妻1100美元)。另也採納「負所得稅」的免稅額概念,1975年通過《勞動所得稅扣抵制》給予中低薪階級一定金額的稅負抵免。

5. 根據文獻探討研究《輸在溝通:我們能從負所得稅實驗學到什麼》,1975~1986年間,幾份研究評估負所得稅制(取代所有福利給付)所需之花費成本,每年財政支出會增加 106~1440億美元(2015年幣值,後同),工時損失成本約9.6~33億美元。或是需要加稅5%~10%,扶養兒童的家庭全面脫貧,估計需要2390億美元。

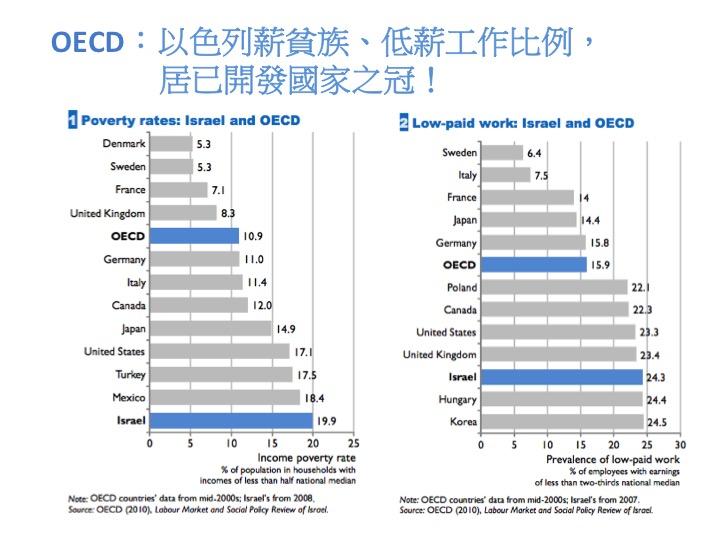

6. 以色列的最低基本薪資水準與美國、日本相當,時薪 NIS 25、月薪 NIS 4650 ,約等於台幣209元、38905元;但當地物價、房價、所得稅率三高夾攻下,一個家庭很難單靠一份薪水維持,單薪家庭近3成收入低於法定貧窮線,而且低薪工作比例高達1/4。經濟合作發展組織(OECD)稱以色列的貧富差距堪稱為「分裂社會」(a divided society )。

7. 以色列推行的EITC制度,原理套用負所得稅制,但只補助願意工作的勞工家庭,2008年~2013年試行期間,單身者月收入必須高於NIS 1920(NTD 16,067)、並低於 NIS 6237(NTD 52,193);扶養孩子3個以上的家庭,工作收入超過 NIS 440(NTD 3682)就符合資格,且在保留原有福利的情況下,每戶每月可得以色列幣 330 ~ 770 新謝克爾( NIS,下同,NIS 1 = NTD 8.4 ) 的補助。

8. 巴西「家庭補助金」(Bolsa Família) 的申請,必須滿足3個條件:家戶月收入低於 140 BRL、養育未成年孩子、讓孩子打預防針與接受教育,育兒津貼16歲以下,每人每月32 BRL,最多補助5個孩子;16~17歲每人每月38 BRL,最多補助2個孩子。若家戶收入不到 70 BRL,每戶會多給70 BRL。Bolsa Família 給付覆蓋1/4人口,常被反對人士批評為政策性買票。

9. 根據《衛報》報導,荷蘭訂定的基本收入金額:個人972.7歐元、夫妻1389.6歐元,有5種試行方案:

- 保留原有低收入補貼,每個月個人、夫妻分別多領972.7 歐元、1389.6 歐元(分別約新台幣34,805、49723元),必須維持工作;

- 給予相同基本收入,但無任何花用限制、也無必須工作義務;

- 給予相同基本收入,但無任何花用限制、也無必須工作義務,投入義工服務的人,每個月可另得125歐元獎勵;

- 給予相同基本收入,但必須參與義工服務,否則將扣除125歐元獎金;

- 給予相同基本收入,同時可以擁有其他工作收入。

深度求真 眾聲同行

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

今年是《報導者》成立十週年,請支持我們持續追蹤國內外新聞事件的真相,度過下一個十年的挑戰。