讀者投書

政府針對退休軍公教人員優惠利率存款,於1983年劃下18%的保障下限後,因其公平性以及對政府財政的嚴重負擔,18%合理性屢遭質疑,促使政府於1995年、2006年、2010年及2011年推動相關改革措施。

如果已經有5至6萬元以上的月退休金,顯示原有退休金已足夠老年的尊嚴生活,何需再有優惠存款利息等其他性給付?所以,應進一步推動改革,往18%優惠利息存款徹底廢除的目標邁進。

要理解之前4次改革方案的內涵,就必須先清楚公務員退休制度中「堆疊式的退休金積木結構」。

試想一下,若將許多積木放入盒子中,每一塊積木代表的是可領到的退休金,而積木本身的大小,顯示每一個退休金制度的最高請領上限,盒子的高度則表示在職所得。只有一塊積木時,當然不容易超過在職所得,但只要這些積木堆疊在一起,即使每個積木都小於盒子,很容易就會超過。

從「堆疊式的退休金積木結構」中,應可以看出積木拿得越多的人,退休所得越可能超過在職所得(所得替代率破表)。如果就不同的公務員世代來看,手中擁有最多積木的不是早年退休的公務員,也不是新進的公務員,而是橫跨新舊兩個世代,擁有舊退休金年資(一次退或月退)、新退休金年資(一次退或月退)、公保一次退、優惠存款、年終慰問金等的中世代。

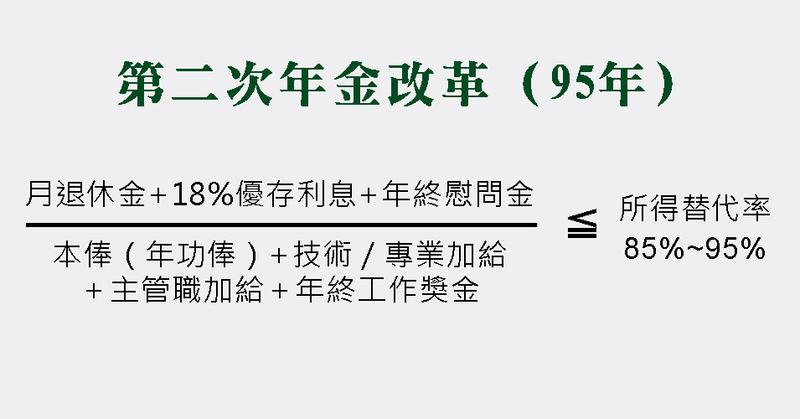

這也是為什麼,2006年至2011年的三次改革方案中,主要對象皆是同時具有新舊退休金年資,並選擇月退金(或兼領)的退休公務員。至於僅有舊年資,或者兼有新舊年資但選擇一次請領退休金的公務員,並不在這三次的改革範圍內。

訂下18%優惠存款利率的1983年,包含台銀、合庫、一銀、華銀及彰銀,五大銀行的平均存款利率是8.5%,政府負擔其中的差額利率。但隨著存款利率降至不到1%,優惠存款不僅與一般民眾生活落差甚大,更讓政府所負擔的差額利息越來越高,逐漸成為輿論最大的攻擊箭靶。

事實上,1995年開始實施退撫新制後,18%也從此「斷源」,之後的新世代公務員,由於沒有舊退休金年資,所以沒有資格請領優惠存款。但是否就表示優惠存款的影響越來越小,甚至如2005年立委賴士葆接受《中央日報》訪問時所說的,「取消此項優惠,固然可以為國庫省錢,但金額十分有限」?

事實正好完全相反。根據〈台灣銀行辦理軍公教優惠存款統計表〉,2000年辦理優惠存款總計329,294戶,政府負擔差額利息348億;2011年辦理戶數提高至509,756戶,政府負擔差額利息也暴增至661億,且主辦的台銀是全公股銀行,若再加計台銀本身負擔的381餘億,政府合計已負擔超過800億。

政府負擔之所以逐年提高,除了利率差距越來越大外,主因是符合請領18%優惠存款的公務員「逐漸退休中」,至今仍約有40萬名符合資格的軍公教尚未退休。等到退休人數越來越多,行政院政務委員林萬億曾估計,政府負擔將會達到最高峰的1,400億元,約等於一年的台北市政府總預算。之後才會逐漸下降,以預期壽命估算,政府將持續負擔至2054年最後一位的軍公教人員死亡為止。

必須先瞭解的是,公務人員的薪水結構是由「本俸(或年功俸,可視為底薪)+專業加給+主管加給」所構成,其他尚有非經常性的年終獎金及三節獎金等。至於每月能領取多少18%利息,將視存入多少本金而定,而能存入多少本金,並非是毫無限制。

2006年陳水扁政府推動改革前,退休人員可領到多少18%利息,是先以「公務人員退撫新制實施前公保年資及養老給付辦理優惠存款最高月數標準表」,依照所擁有的舊退休金年資,對照出應有的最高月數,之後再將此數字乘上本俸,可計算出總共可存入台銀的本金,再以本金得出每月利息。

以一位退休前薪資為70,675元的薦任九職等公務員(未擔任主管)為例,他所核定的退休年資30年(舊制19年、新制11年),如依照舊制,該名退休公務員可領取的18%利息為:

若加上新舊制退休金合計的57,098元,該名公務員實際退休金為81,072元(23,974+57,098),比退休前的待遇70,675元還多,所得替代率為114%。但若是扣除18%利息,所得替代率將降至較為正常的80%,這就是「堆疊式的退休金積木結構」的效果。

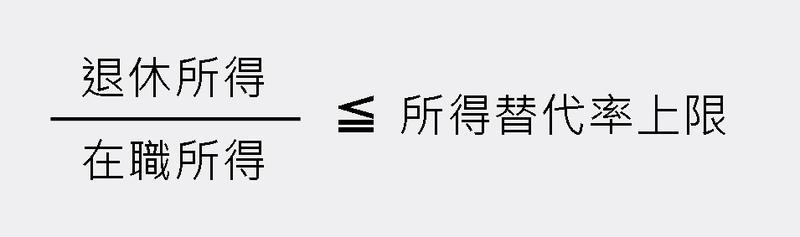

如何解決退休金積木已超出盒子高度的問題?很簡單,在盒子上方加蓋子,就是設定所得替代上限,超過蓋子的積木就必須將超出的部分砍掉,因此可以得出下列的算式:

若所得替代率上限被固定在90%,可以想見,當在職所得越多時,退休所得也能增加。由於公務人員的薪水結構是由不同的薪資構成,因此到底如何定義「在職所得」?就成為各方角力的戰場。

一般來說,職等越高的公務員,原本擁有的分母就較多,讓更多薪資納入在職所得,越趨近於在職的真實所得,對他們就越有利,但對中低階的公務員越不利。

2005年10月10日,陳水扁政府第二任內的國慶日當天,陳水扁宣示改革軍公教優惠存款利率,並以所得替代率90%為上限。而且,由於過去國民黨政府推動18%只以行政命令訂定,故陳水扁也以「不涉及法律修改」,繞過了當時國民黨佔多數的立法院。

10月13日,考試院下的銓敘部,接在陳水扁宣示之後,除重申所得替代率上限為90%,同時宣告不會更動優惠存款18%利率。若不更動利率,但訂定所得替代率上限,那麼這就代表將調降能存入的本金,達到降低每月所能領取的18%利息。

11月10日,考試院院會最後通過的是銓敘部力推的的甲案,也是分母與分子項目最多的方案;同時,年資滿25年者,所得替代率上限為85%,之後每增加一年即多1%,最高上限為95%;但簡任12職等以上的高階公務人員和政務人員退休所得替代率上限為80%。

同樣以上述薦任九職等本俸45,665元為例,如果依照此改革方案,非主管人員的18%利息將減少12,581元,所得替代率降為96%;但主管人員卻只減少4,035元,所得替代率降為97%。

從下表可以明顯看出在職所得定義所造成的影響,若從職等來看,從10職等以上的18%利息刪減程度越來越少,甚至沒有被砍,但中階公務員(7職等至11職等)卻被砍得最兇。另一方面,從主管與非主管來看,非主管普遍比主管砍得多。

此原因就在於,主管級公務人員的「在職所得」分母可以加入的所得很多(例如:主管加給),即使在相同所得替代率的限制下,主管級的分子的退休所得當然也會比較多,導致他們18%被砍的幅度相對變小。

更大的矛盾是,所得替代率僅是相對的比例,仍然有許多所得替代率未達刪減標準,卻仍坐擁高額的退休金。前民進黨立委林濁水當時便曾爆料,前副總統連戰卸任前每月所得約60萬元,卸任後月退俸為24萬,每月領取22萬的18%利息,因所得替代率才約為78%,完全不用被砍半毛錢。

泛藍陣營與教師團體抓準了改革方案的問題,從輿論上猛烈抨擊「肥高官瘦小吏」、「製造階級對立」。教師團體更相應推出「99方案」,不分公勞農每人皆享有優惠存款額度90萬,優存利率定為9%,卻遭財政學者黃世鑫批評為,「抗拒改革的煙幕彈」。

由泛藍所主導的立法院,甚至將不惜大量凍結考試院與銓敘部的預算,但95方案仍在銓敘部的堅持下,如期於2006年2月26日實施。同年12月12日,泛藍陣營援引立法院職權行使法,廢止銓敘部以行政命令發佈的95方案。

另一方面,12日朝野原已達成折衷版共識,將舊制中的優惠存款最高月數,降低為每一年給1.45個月(原制為4個月),最高36個月。未料數日後泛藍卻在二讀前反悔,將朝野黨團共同提案的折衷退回程序委員會。此後,立法院展開數次的議事攻防,考試院也宣佈在立法院達成新決議前,仍實行原改革方案。

2008年國民黨重返執政,該年12月1日國民黨黨籍的關中,接替民進黨籍的姚嘉文為考試院院長,就任院長當天即預告年金改革,「避免出現退休所得超過薪資所得」,絕對不會「肥高官瘦小吏」。

在陳水扁政府任內主導95方案,也因此成為最大箭靶的銓敘部長朱武獻,隨著政黨輪替下台,而新任部長張哲琛也在關中就任時強調,95方案「沒有法制基礎,也違背政府對公務人員原有的承諾」。

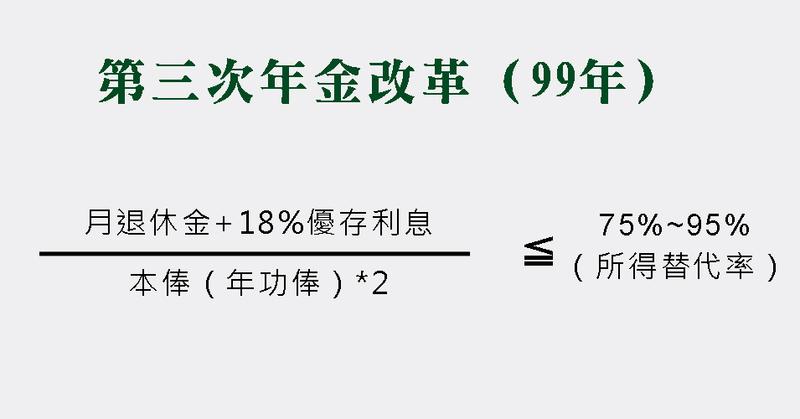

2010年7月14日,立法院三讀通過《公務人員退休法》,其中修正過後的第32條規定,所得替代率最高以75%~95%為限,若超過此比例則應調整優惠存款本金金額,但最具關鍵性的在職所得定義,「由考試院會同行政院以辦法定之」,正式賦予優惠存款法律位階的「保障」。

10月22日考試院院會通過新的優惠存款辦法「99方案」,在職所得的定義為「本俸的兩倍」,並在隔年1月1日正式實施,其算式如下:

持平而言,95方案是「肥高官瘦小吏」,而如表二所試算的結果,99方案也確實扭轉了「肥高官瘦小吏」的現象,不同職等間與主管非主管間較為「平等」。

但如果再仔細對照數據,實施99方案之後,整體中高階層公務員,每月可領取的優惠存款利息幾乎都逆勢增高。遂遭當時輿論強烈抨擊「18%優存復活」,《自由時報》甚至提出未來40年內,99方案將比95方案多支出482億。

99方案的問題實際上也是分母大小的問題,因為本俸兩倍的算式,低估高階公務員的在職所得,所以能領到的18%亦減少;但對11職等以下的中低階公務員,卻又高估了其在職所得,即使所得替代率降低,但18%利息還是增多。

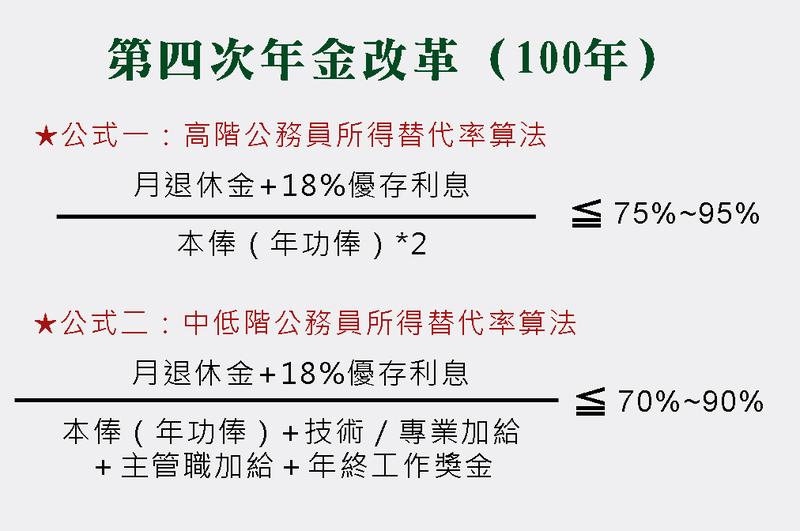

受到輿論壓力,一個月後考試院又重新提出「100年再調整方案」,即是在原99方案的算式下,另外加入新的算式,取兩者較小者:

如下表(二)所示,100年再調整方案改善了99方案大量回存的現象,同時也讓2005年至2011年間18%改革爭議暫時結束。當初藍綠互批的改革方案,巧妙地融合,公式二除了細節的計算方式不同外,實際上就是95方案。可以說是高階公務員用公式一,中低階公務員則用公式二,確立了所得替代率上限的基調。

2006年至2011年的三次方案中,主要的改革戰場都是如何砍得公平,亦即不要「肥高官瘦小吏」,或者中高階公務員「回存太多」。前面曾提到所得替代率僅是相對的數字,既然是相對數字,過去的改革僅著眼於所得替代率上限,定義何謂退休所得與在職所得時必然會是一場拉鋸戰。

本文中雖然一再提到18%所造成的財務負擔,但必須澄清財務調整並非相關年金改革中的唯一重點,仍先考量如何保障老年的尊嚴生活,在這個前提之下所做財務調整才有意義。如果現有「公保退撫制度」中,退休後已可領到3萬多元以上,顯示原有的退休金,應足夠應付年老後的基本生活所需,何需再有優惠存款利息等其他性給付?

就算現在台灣物價水準已經到了3萬多以上,退休金可能不足以生活;或者,1990年初期前就退休的低階公務員,由於在任時薪水過低,造成退休金最少可能只有1萬多元。即便如此,要解決問題所應調整的是「公保退撫制度」,或者擴大公共化的相關措施,才是制度中的正當辦法,而非繼續保有18%優惠存款的制度。

18%優惠利息存款應徹底廢除,或者配合公保年金化、基礎年金的改革時程,直接逐年大幅調降可存入的本金數(若本金限制100萬或50萬,每月最高18%利息為1萬5千元或7,500元,依此類推),最後達到廢除18%的目的。

如果放大到年金改革的視野中,現行職業分立的年金制度下,不同職業別間因制度上的差異,造成退休後所獲得的保障落差太大。從此觀點來思考,如何讓制度越來越簡單、不同體系間越趨於一致,便是年金改革的重要工作,而18%優惠利息存款宛如年金制度上的大違建。

用行動支持報導者

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

你的支持能幫助《報導者》持續追蹤國內外新聞事件的真相,邀請你加入 3 種支持方案,和我們一起推動這場媒體小革命。