軍公教的「18趴」一直是年金改革中的頭號爭議點。俗稱的「18趴」,是指公務人員按照服務年資,經公式計算後,能有一定額度存款在台灣銀行享有18%優惠存款利率的制度。但為什麼台灣會有「18趴」的政策?年改之後的現況如何?

軍公教人員的退休給付,1973年以前主要分兩塊:退休金(可一次領,可月領)、以及保險的養老給付。

過去,政府為了照顧退休軍公職人員,從1960年開始,提供一次退休金的優惠存款利率,當時的計算方式是「一年期定存利率+50%」,根據銓敘部提供給年改會的報告資料顯示,1974年的台銀一年期定存利率是15%、優存利率是22.5%,只要定存利率調整,優存利率也會跟著變動。不過,這時候只有部份退休人員有優惠存款。

1973年,石油危機爆發。台灣面臨通貨膨脹的壓力,貨幣購買力下降,因此隔年,政府讓退休公務員、教師與軍人的公、軍保養老給付也加入優惠存款,用意在於「維持退休軍公教人員的購買力」,避免因通膨壓力而快速花掉一次性養老給付。不過當時採鼓勵存款、而非強迫實施。

憑藉著優存利率,已經一次領完保險養老給付的軍公教人員,可以在每月領取的退休金之外,多一筆利息收入維持生活。至於選擇一次性請領退休金的人,則能擁有兩筆優存利息收入。

1983年底,蔣經國擔任總統時期,銀行存款利率已經降至10%以下,這時已經研擬軍公教退撫新制十年的銓敘部,卻訂定軍公教優惠存款利率下限為18%,正式與銀行利率脫鉤,軍公教優存被以「18趴」代稱,也在此時開始。

然而,之後銀行利率一路往下滑,進入低利率時代,軍公教優惠存款利率與一般銀行利率相差愈來愈遠,以一位擔任過校長、教授或公務員主管職來計算,每個月約有2萬元利息,甚至更高,相較於一般存款的低利率,日漸引發社會爭議。

軍公教優存利率已在1995年設落日條款,1995以後即停止計算年資,簡言之,在此之後才成為軍公教的人員就沒有18趴的優惠。

年金改革以前,比較資深、且尚未退休的軍公教人員,1995年以前的年資是可以計算優存利率,但必須等到退休時,才會以公式計算出,有多少金額的存款享有18%優惠存利率。 依據年改會2016年的資料,退休軍公教享有優存約45萬多人,包括軍職、公務人員、教職、中央政務人員以及中央資深民代等。

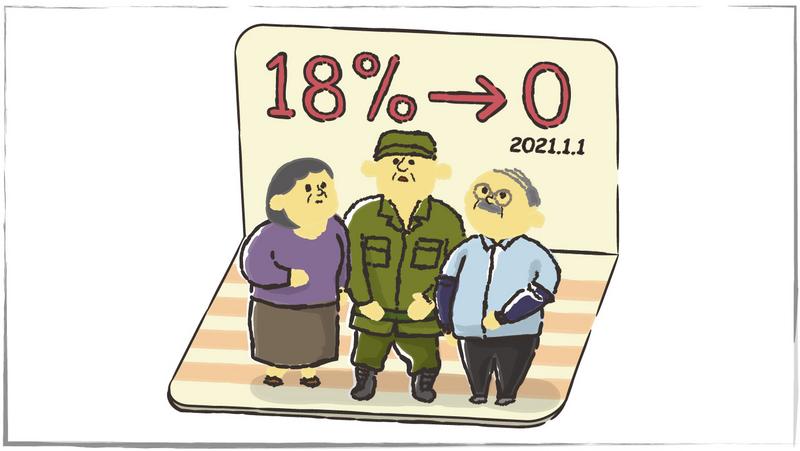

2017年6月27日,立法院三讀通過《公務人員退休資遣撫卹法》,確定「18%優惠存款」先降至9%,2021年起歸零、走入歷史。即2021年之後,公務人員存款利率回歸現有的銀行存款利率,和一般人存款相同。

未來,18趴歸零後唯一的例外,是月退休金低於3萬8,990元的退休公務人員。3萬8,990元被稱為「樓地板」,據統計有3,000多人。若有公務人員退休金低於這個最低保障金額,能繼續保有18趴優存利率,讓退休金補足至3萬8,990元。

第一次的18趴改革,在李登輝執政時期,即明定1995年以後新任職的軍公教停止18%優惠存款利率,是第一次的重大改革。

第二次改革則是陳水扁執政的2006年初提出,以複雜的公式計算優存額度,不改利率,造成有的人利息所得大減,但部分退休人員的月所得替代率仍超過100%的怪現象。

第三次改革是在馬英九執政時期的2011年,原本提出的方案,讓原本18%優存的額度恢復不少,不過僅實施一個月就再推出調整方案,比前一方案更節省,但優惠存款利率已不明訂為18%。

2017年,蔡英文執政時期推動年金改革,經歷立法院激烈攻防後,宣布從2021年起讓18趴走入歷史。

諮詢專家/吳忠泰(前年改會委員)

深度求真 眾聲同行

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

今年是《報導者》成立十週年,請支持我們持續追蹤國內外新聞事件的真相,度過下一個十年的挑戰。