讀者投書

來自科學家的警告與現實極端氣候下,人類紛紛採取行動,東亞近鄰日本、韓國接連喊出2050淨零碳排的目標,中國也承諾2030碳排達到峰值、2060達成碳中和。除了各國政府之外,企業行動也更積極,例如蘋果公司喊出2030年碳中和,所有蘋果供應鏈廠商直接面對減碳壓力。

7月中,國際間還有兩個與氣候議題相關的大新聞,其一是歐盟提出了「55套案」(Fit for 55),目標是在2030年前可以減排55%。這計畫的一大重點是在原有的基礎上加嚴歐盟碳交易體系(EUETS),並且把「碳邊境調整機制」(CBAM)推上議程,這就是俗稱的「碳關稅」,從沒有碳管制的地區出口貨品到歐盟都要課稅,這對於台灣出口貿易會造成直接影響。

另一個大新聞則是中國的碳交易市場正式上路,在7月16號完成第一筆交易。從2013年起,中國政府就在多個省市試點碳市場,累積多年經驗後,正式把制度推向全國。這市場還在草創時期,目前僅僅包含電力業,各方預期未來會將鋼鐵、水泥、化學等產業漸漸納入,即便如此,中國碳市場馬上躍居全世界規模最大的碳市場,對世界減碳路徑影響深遠。

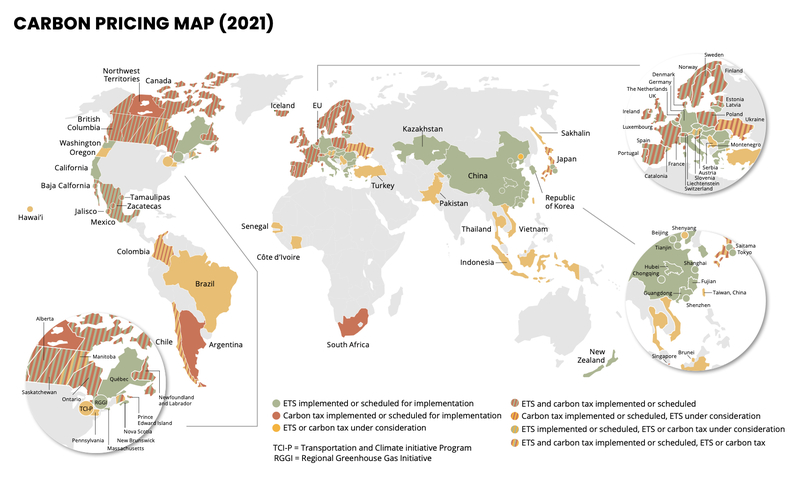

以上新聞都跟碳定價(Carbon Pricing)制度緊密相關,根據世界銀行(World Bank)的報告,截止2021年,世界上有64個國家或地區層級的碳定價機制,涵蓋了全球超過五分之一的碳排放,除了上述提到的中國和歐洲之外,美國加州和東北各州、韓國、紐西蘭、日本東京都等地都有碳市場,環顧跟台灣發展程度相當的國家,我們竟然是少數置身事外的案例!

其實在現行的《溫室氣體減量與管理法》就已經有推動碳交易的法源依據,但是法案上路6年,市場還是不見蹤影。《溫管法》成效不彰,研擬修法,在近日各方討論的修法版本中,也多含有「碳費」或「碳稅」的機制,台灣正站在決定碳定價政策的關鍵點上,這一步走得好,可以在能源轉型的過程扮演重要的催化劑,往2050年達到淨零排放的目標前進。

本文希望回顧碳定價的來龍去脈,盤點台灣走過的漫漫長路,並展望下一步台灣應該怎麼走。

碳定價到底是怎麼一回事?這需要從基本的經濟學學理談起。經濟學把碳排放視為是一種負的「外部性」(externality)。大家都知道,二氧化碳等溫室氣體是造成氣候變遷的主因,這些碳排放的各種負面效果,例如說地球升溫帶來的各種如極端氣候、健康影響、經濟衝擊等等,在碳排放免費的情況下,沒有被計算在成本之「內」,因此稱為「外部」性。

外部性是一種「市場失靈」,也就是說在外部性沒有被處理的情況下,無論市場機制如何運作,都會處在一個相對沒有效率的情況。要矯正市場失靈,經濟學學理說,要將「外部成本內部化」,也就是透過碳定價機制,讓碳排放造成的損害有相對應的成本。

外部成本內部化,有點學術語言,用白話來說,碳定價的基本精神就是「汙染者付費」,因為要付費,所以會產生經濟誘因,讓汙染者減少排放,且價格越高,誘因越強,減得越多。

在這樣的基礎之上,我們該怎麼向汙染者收費呢?

讀者也許會想,最直覺的方法就是秤斤論兩,一單位碳收一個價格。沒錯,這就是「碳稅」或「碳費」的概念。在整整100年前,英國經濟學家亞瑟.皮古(Arthur Pigou)首先提出了這個想法,後續學者也把類似的政策工具稱為「皮古稅」(Pigouvian Tax)。

另一個方法是「排放交易」,也就是俗稱的「碳交易市場」。這政策工具發展得比較晚,比起上述的皮古稅是一個訂「價」的工具,碳交易是一個訂「量」的工具,政府可以先設定一個排放總量上限,然後發放相對應的排放配額,可想像成是「汙染許可證」,廠商間可以交易,而市場會因為供需產生一個價格,這樣一來,也訂了價。

過去的2、30年間,在國際上,經濟學對於公共政策的影響力上升,許多經濟學家為上述兩種政策工具背書,甚至實際參與設計,兩種政策都得到了很大的發展。在面對氣候變遷上,碳交易市場尤其走到了最核心的位置,許多如世界銀行的國際組織和其他商業團體,都將這制度視為優先的政策選擇,大力推動。

碳稅也好,碳市場也好,最重要的基本精神就是幫碳訂一個價格,讓汙染者付出應付的成本。這邊有一個評論常忽略的重點,在學理上,碳定價會是一個比較有「成本效益」的減碳方式,與其設定強制性的指標直接管制,在碳定價制度下,廠商可以根據自身的成本擬定減碳策略,達成目標的成本比較低,執行起來也保有一些彈性。

回到台灣的場景,碳定價在台灣發展的歷史可能比很多人想得都還要久。查閱四大報資料庫,我們發現,早在1998年5月,《聯合國氣候變遷綱要公約》剛通過的幾年,全球的氣候治理也尚未成形之時,聯合報已經刊出一篇以〈行政干預?市場決定?產業結構調整 兩派拉鋸〉為題的碳稅相關報導,文中提到:

「在經建會所提的產業結構調整方案中,建議可以採取多種方式調整產業結構,包括透過促進產業升級條例中的租稅獎勵,鼓勵低耗能、高附加價值產業發展;修正現行環評法規達到總量管制;由企業自發擬訂聯合減量計畫;開徵碳稅;建立排放權交易制度等。其中以開徵碳稅、建立排放權交易制度引起較多的迴響。」 ——(聯合報 1998-5-25)

走過23年,迴響竟然還是空響。

過去這些年,台灣其實有許多可以幫碳定價的契機。台灣大學國家發展研究所教授、風險社會與政策研究中心主任周桂田就指出,台灣曾有過3次碳定價的機會之窗,一是2006年扁政府時期財政部的能源稅草案,因全國工業總會(工總)反對而作罷,二是2008至2009年,馬政府將能源稅作為政見,賦改會也決議漸進式開徵能源稅與碳稅。在2009年10月19日的新聞提到:「賦改會今天開會討論能源稅及環境稅,財政部次長張盛和會後表示,將優先推動能源稅與環境稅中的溫室氣體稅,由於這兩項稅制共識高,預估最快明年立法,2011年推動。」但是新聞見報隔天,行政院長吳敦義就表示「苦民所苦的堅持是無法動搖,能源稅開徵沒有時間表,只是學者理想化的建議」,全案又無疾而終。

同時期,如雲林、花蓮、高雄等地方政府也都曾一度考慮課徵碳稅,但是相關法源依據有爭議。根據環境資訊中心的報導,財政部認為「碳稅不適宜由地方政府來開徵,因為碳會『跑來跑去』,這種有移動性的、全國性的,應該由中央政府來統一稽征,而不是由地方政府來稽征」,地方碳稅也無下文。

最近一次機會是2015年《溫室氣體減量及管理法》立法之時,《溫管法》第18條明文規定「中央主管機關應參酌聯合國氣候變化綱要公約與其協議或相關國際公約決議事項,因應國際溫室氣體減量規定,實施溫室氣體總量管制及排放交易制度」,但是相關主管機關並未積極推動。

碳定價,向汙染者收錢,如此直覺的想法為何總是推不動?

許多研究指向台灣習慣高排碳高汙染「褐色經濟」的制度慣性,企業長期依賴未反映外部成本的低電價低油價。當準備要向汙染收費時,企業常搬出競爭力作為擋箭牌,聲稱增加的成本會讓企業難以生存,揚言出走;或是訴諸不見得存在的民意,以體恤老百姓荷包失血為由,延宕各種反映環境成本的政策。

事實上,以上理由都似是而非。其實適當的碳定價,對企業競爭力還可以有正面效果,如Google、微軟等科技公司,甚至是亟須轉型的BP和Shell等石油公司,都訂出內部的碳價格;環境經濟學理論還有著名的「波特假說」(Porter Hypothesis),認為設計良好的環境管制,不但不會拖累企業,反而能刺激創新,造成競爭優勢。

而碳定價推高的成本轉嫁到消費者身上,的確是一個需要嚴肅對待的議題。好消息是,目前民眾對於政策支持度頗高,根據台大風險社會與政策研究中心調查,有 87.9%的受訪者支持「台灣高排碳企業依碳排量收取稅費」,而定價的細部設計上,也可以利用各種機制防止愈弱勢者負擔愈大的「累退效應」,例如按照級距收費,保障基本能源需求,且讓用電大戶負責;亦可把額外稅收,重新發還民眾、減去其他稅賦、或是補助綠能發展,一方面創造誘因矯正汙染,另一方面用稅收移轉帶來其他好處,創造「雙重紅利」。

台灣碳定價的遲緩腳步,還有一個比較少人論及的國際因素。台灣不是《聯合國氣候變遷綱要公約》的締約國,儘管相關部會都努力跟上國際腳步,提出各種減碳目標,但是終究受制於缺乏實際的國際壓力,常常淪為表面工夫。特殊的國際地位,也讓台灣有資訊和經驗上的落差,例如說聯合國京都議定書下的清潔發展機制(Clean Development Mechanism)為國際碳交易市場打下了基礎,大量的政府、企業、環團的跨國交流,形成了綿密的專業政策人際網路,造成了國際間的政策趨同。例如說中國是清潔發展機制的受益者,在其國內執行了數千個碳抵換專案,累積的經驗,培養了人才,也間接催生了後續的碳市場發展。相比之下,台灣政府在國際間被孤立,彷彿置身事外,這情況一直到近年國際供應鏈壓力出現,才有所改善。

在這個背景下,碳定價已經遲到了太久,現在正是台灣急起直追的關鍵時刻。去年(2020)底,環保署委託倫敦政經學院團隊,發表了一份「台灣碳定價之選項」的研究報告,文中指出,台灣應從簡單的碳費做起,最初設定在較低的水準,然而需有明確的價格上升軌跡,並且保持設計彈性。以上結論,已經幫台灣規劃出一條合宜的路徑。

台灣儘管起步比較慢,其實有機會利用後發者優勢,做得比其他國家更好。目前環保署預計採用「碳費」而非原本計畫的「碳交易」,筆者認為是個非常正確的決定。學術界對於碳稅和碳市場各自優缺點有許多辯論,這邊不贅述。近日已經有許多評論指出,台灣排碳大戶高度集中,前十大工業用戶就佔了工業碳排的70%,在這背景下,比較難形成活絡的市場;另外一個重點在於碳交易制度的學習曲線比較困難,需要從無到有建立新的人為的市場,過程中容易出現漏洞,造成市場運作不良,相比起來,碳費(環保署)或是碳稅(財政部)顯得單純許多,可以由既有的主管機關執行,更能及時上路。

然而究竟要一噸碳要付多少錢,各方還有歧見。倫敦政經學院的報告建議可以從新台幣300元起徵,逐年上升;環境團體綠色和平(Greenpeac)則呼籲,新台幣1,000元的碳費才能達到減碳的實效。本文發表的同時,歐盟碳交易市場的碳價已經超過60歐元,相當於新台幣2,000元,且後勢看漲;鄰近的貿易對手韓國,碳價也都在20美元附近徘徊。台灣遲到了這麼久,我們的人均排放也在世界名列前茅,絕對值得一個有企圖心的目標。

除了環保署收取碳費之外,碳定價之路,台灣還有很多遲交的功課要做。面對氣候變遷,不只是環境問題,更是牽涉廣泛的社會轉型工程,長期來說,財政部會比環保署更適合作為綜合整體財稅規劃的主管機關,需要考慮相應的「碳稅」機制。除了排碳付費之外,其實我們平常使用的油價、電價、水價也都長期低估,忽略了外部成本,尤其是油電水的大用戶,全都是工商用戶;相應的調整也應該從大用戶開始,把外部成本內部化,讓使用者付費,是為了更好的生活的追尋,也是台灣邁向低碳經濟的關鍵動力。我們需要凝聚共識,勇敢跨出這一步。

深度求真 眾聲同行

獨立的精神,是自由思想的條件。獨立的媒體,才能守護公共領域,讓自由的討論和真相浮現。

在艱困的媒體環境,《報導者》堅持以非營利組織的模式投入公共領域的調查與深度報導。我們透過讀者的贊助支持來營運,不仰賴商業廣告置入,在獨立自主的前提下,穿梭在各項重要公共議題中。

今年是《報導者》成立十週年,請支持我們持續追蹤國內外新聞事件的真相,度過下一個十年的挑戰。